Si fa presto a dire innovazione. E si fa presto, ancora di più, a rivendicare la generica necessità di “finanziare l’innovazione.” Eppure, dietro al concetto di finanziamento alle imprese innovative già esistenti o alle “nuove” startup, vi è un mondo complesso, fatto di diverse possibilità e di diversi attori: tutti possono supportare l’innovazione, ma non tutti sono adatti per rispondere alle medesime esigenze delle imprese. In questo senso pensare che una forma di finanziamento sia efficace per tutte le stagioni di vita delle aziende è come pensare che per le scarpe basti una taglia per tutti: impossibile e, ancora peggio, estremamente pericoloso per la salute.

In questo e nei prossimi articoli, insieme ad UniCredit, esploreremo il complesso mondo del finanziamento all’Innovazione, con l’obiettivo di fornire una guida utile a quanti abbiano la necessità di sviluppare un progetto o, magari, una nuova impresa.

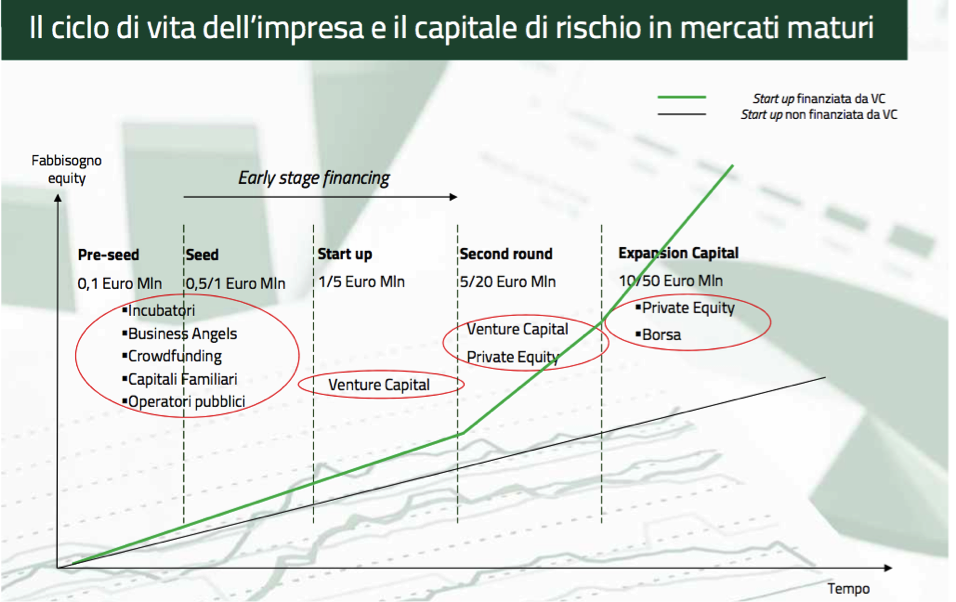

Gli stadi dell’innovazione

Il fabbisogno finanziario di un’impresa (o di un’idea) innovativa in genere varia in base allo stadio di vita del progetto di innovazione ed al crescere dei rischi da esso derivanti. In generale, assumendo che ad un nuovo progetto di rilievo corrisponda una “startup”, è possibile identificare quattro fasi di sviluppo:

- Pre seed/seed: è la fase nella quale si sviluppa l’idea e si portano a compimento gli studi di fattibilità necessari per comprenderne la solidità. Questa fase è ovviamente caratterizzata da un alto grado di rischio, dovuto all’incertezza che ancora circonda il progetto, associato ad un fabbisogno finanziario tendenzialmente basso (il cui scopo è quello di consolidare l’idea e la sua fattibilità in un progetto di impresa);

- Fase di startup: è la fase in cui l’idea precedentemente concepita deve essere attuata e proposta sul mercato. Quando il progetto raggiunge questa fase si sviluppano prototipi e “progetti pilota” pensati per dimostrare la fattibilità del progetto.

- Fase di consolidamento: tipica dei mercati maturi, è la fase nella quale si consolida il modello di business e si attuano le strategie di sviluppo. È la fase più delicata, in cui sono molti gli attori che possono entrare in gioco e che, nel concreto, decreterà il successo dell’idea innovativa. Va detto che quanto più si esce dal “confortante” alveo dei mercati maturi tanto più è difficile identificare e sviluppare una fase di consolidamento realmente stabile. Nei fatti, spesso nell’ambito delle dot.com la fase di consolidamento e quella di espansione sono sovrapposte e, talvolta, addirittura invertite.

- Fase di espansione: è la fase in cui l’azienda si trova nel pieno della sua attività commerciale, le banche e altri tipi di fondi di rischio possono partecipare finanziariamente. È in questa fase, in genere, che si inizia a valutare la strada del lancio nel mercato azionario.

Le forme di finanziamento per imprese innovative

Ognuna di queste fasi può essere supportata da diverse fonti di finanziamento che entrano in gioco con possibilità e cifre differenti. Ovviamente, va da sé che finanziatori come fondatori, amici e familiari, possano intervenire agevolmente nella fase di ricerca con investimenti molto contenuti ma di certo non potranno avere un ruolo concreto in fase di consolidamento. Così come è difficile che un venture capital possa essere chiamato in causa nella fase di progettualità dell’impresa innovativa.

- Business Angel: sono ex imprenditori e manager che dispongono di mezzi finanziari, di una buona rete di conoscenze e di un buon bagaglio di esperienze. I Business Angels supportano non solo le idee, ma anche le start-up già avviate. Insieme a incubatori,

forme di finanziamento come crowdfunding e operatori pubblici, sono i principali “finanziatori” delle primissime fasi di sviluppo di una impresa innovativa; - Venture capital: a differenza del business angel, il venture capital opera come un vero e proprio intermediario finanziario raccogliendo i fondi da un gruppo di investitori (generalmente banche, fondi pensione, compagnie di assicurazione, fondazioni) e rinvestendoli nel capitale azionario di società giovani ad alto potenziale di crescita e di rischio. Il venture capital, come figura d’investitore, entra a supporto della fase di startup vera e nella successiva fase di sviluppo.

- Settore Pubblico: può offrire sovvenzioni o altri finanziamenti (talvolta a fondo perduto) per coprire i costi d’avvio e del capitale. I fondi di rischio del settore pubblico possono venire utilizzati nel caso in cui si intravvedano, per esempio, delle importanti opportunità di impiego. In questo caso è la fase di avvio quella in cui si assiste all’azione di investimento.

- Private equity: è un’attività finanziaria mediante la quale un investitore istituzionale rileva quote di una società target sia acquisendo azioni esistenti da terzi sia sottoscrivendo azioni di nuova emissione apportando nuovi capitali all’interno del target. Entrano in gioco nelle fasi più “mature” dell’impresa.

- Banche: forniscono i servizi bancari, come per esempio i prestiti o le garanzie di prestito, che vanno dalle poche migliaia ai milioni di euro e spesso entrano in gioco nelle fasi più avanzate dello sviluppo di imprese innovative e di supporto alle fasi consolidamento ed espansione.

Un nuovo ruolo per la banca

Le banche restano di fatto, uno dei primi punti di riferimento per chiunque voglia fare impresa innovativa, tanto da essere diventate attori forti a supporto delle startup d’innovazione. Supporto che non passa solo ed esclusivamente attraverso l’erogazione di fondi, fattore certamente presente e fondamentale, ma anche attraverso azioni che accreditano gli istituti quali centri di competenze a 360° che al supporto economico, legano aspetti culturali e di mentoring per chi si avvicina all’idea d’impresa innovativa. Un ruolo strutturalmente diverso che sta cambiando il volto delle banche e che le chiama a esercitare un ruolo attivo, di primo piano, verso l’innovazione. “La banca si occupa di innovazione con un commitment altissimo e lo fa essenzialmente per due ordini di motivi” ci spiega Paola Garibotti Head of Country Development Plans di UniCredit.

“Da una parte, sostenere la nuova imprenditoria nel sistema Paese e, dall’altra, offrire ai clienti un servizio a valore aggiunto. In questo senso le startup possono essere una modalità di contaminazione, di open innovation soprattutto con i nostri clienti corporate. Questi obiettivi vengono raggiunti con un approccio multisettoriale con le startup che riteniamo a maggiore potenziale.”

E’ la rete di esperienze e competenze che la banca riesce a mettere in piedi attorno al business innovativo delle startup a fare la differenza: “Come UniCredit ci occupiamo di startup dal 2009, quando su questo tema eravamo veramente in pochi. Dal 2014 poi abbiamo lanciato UniCredit Start Lab, il programma di accelerazione per il sostegno all’innovazione e alla nuova imprenditoria, rivolto a realtà ad alto contenuto tecnologico e innovativo operanti nei settori del Life Science, del Clean Tech, del Digital e dell’Innovative Made in Italy che è già alla sua seconda seconda edizione. Oltre alle classiche attività di accelerazione mettiamo a disposizione delle startup che selezioniamo il nostro network di contatti con le aziende Corporate nostre clienti per favorire partnership commerciali, distributive, tecnologiche. Possiamo poi, in co-investimento con partner professionali, entrare nell’equity delle startup che riteniamo a maggiore potenziale.”

Un impegno concreto che dà frutti concreti: “Siamo ormai alla seconda edizione di Star Lab, in questi giorni stiamo selezionando le startup vincitrici per il 2015 e e a settembre riapriremo con la nuova call per il 2016,. Tra queste abbiamo già individuato per il settore Life Science Endo Sight, startup di Busto Arsizio che ha creato un’applicazione che usa la realtà aumentata per aiutare i chirurghi durante le operazioni e per il Clean Tech Airlite, una vernice che scompone gli agenti inquinanti facendoli diventare molecole di sale, elimina batteri, virus e cattivi odori, semplicemente entrando in contatto con una fonte luminosa. Proprio nelle scorse settimane ci sono stati gli annunci delle exit di due startup che abbiamo supportato lo scorso anno, Bluewago la startup triestina che consente di prenotare crociere in yacht e barche a vela tramite un portale e VisLab, spinoff dell’Università di Parma che ha elaborato un sistema per veicoli senza conducente.”

Banche, startup, investimenti e business: quanto detto sino ad ora dimostra almeno due cose. Incentivare la nascita delle startup non basta: la vera sfida è accompagnarne il ciclo di vita e sostenerne il cammino in modo che, raggiunti gli obiettivi di business, possano affrontare una soddisfacente exit strategy. Ma questo supporto non può avvenire senza l’attivazione virtuosa di ecosistemi favorevoli e di reti a supporto che permettano alle startup di “entrare” realmente a contatto con il mondo corporate: in questo senso il ruolo delle banche è sempre più strategico.