Il 2015 è stato un anno di crescita e consolidamento per i “New Digital Payment” in tutte le componenti e l’acquisto di beni e servizi e il pagamento di ricariche e bollette da PC e Tablet, ovvero l’eCommerce ed ePayment, crescono del 13%, arrivano a 17 miliardi di euro e valgono 81% dei sistemi di pagamento digitali innovativi. Queste sono alcune delle evidenze emerse dalla nuova edizione dell’Osservatorio Mobile Payment & Commerce della School of Management del Politecnico di Milano presentato in occasione dell’evento “Engage your Customers”.

“Nel 2015 gli italiani non si sono disfatti del contante come sistema di pagamento: è ancora saldamente superiore al 50% del totale del transato. Tuttavia, il ricorso a forme di acquisto diverse da quelle tradizionali sta diventando il motore del cambiamento dell’esperienza di pagamento degli italiani”, afferma Alessandro Perego, Responsabile Scientifico dell’Osservatorio Mobile Payment & Commerce.

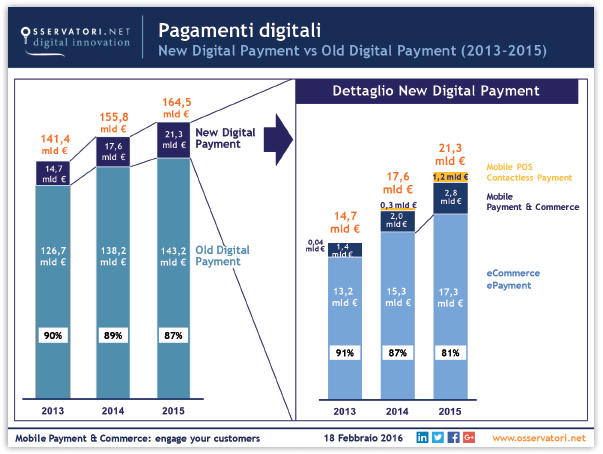

“Le stime per il 2015 vedono infatti i pagamenti via carta di credito raggiungere quota 164 miliardi di euro (+5,6%), una crescita sostenuta prevalentemente dai New Digital Payment che complessivamente raggiungono nel 2015 i 21 miliardi di euro (+22% rispetto al 2014). L’apporto decisivo viene proprio, per l’81%, dall’acquisto di beni e servizi e dai pagamenti da PC e tablet e per il 13% da acquisti e pagamenti via Smartphone, che registrano un balzo in avanti del 48% (2,8 miliardi di euro nel 2015)”, aggiunge Valeria Portale, Direttore dell’Osservatorio Mobile Payment & Commerce.

Mobile Remote Payment e Mobile POS in forte crescita

L’acquisto di beni, servizi e contenuti via Smartphone tramite App e Mobile site (Mobile Remote Payment & Commerce) cresce del 48% e raggiunge i 2,8 miliardi e una penetrazione del 13% nei New Digital Payment. Questa componente è trainata soprattutto dalla crescita del 71% dell’acquisto di beni e servizi via Mobile: il Mobile (Remote) Commerce di beni e servizi ha sorpassato gli 1,7 miliardi di euro di transato (valeva 1 miliardo nel 2014), pari a circa il 10% dell’eCommerce. Grazie all’ingresso di nuovi esercenti e alla semplificazione della fase di pagamento garantita dai Mobile Wallet, raggiungerà tra i 4,2 e i 4,8 miliardi di euro nel 2018 (rappresentando oltre il 15% dell’eCommerce).

Dopo alcuni anni di lenta crescita, il Mobile Remote Payment di beni e servizi fa registrare nel 2015 un aumento del 75% e supera i 300 milioni di euro. Il pagamento di bollette e bollettini da cellulare passa dai 21 milioni di euro del 2014 agli oltre 57 milioni di euro del 2015 (+172% rispetto al 2014). Tale crescita è principalmente dovuta all’aumento dei servizi disponibili nei Mobile Wallet e nelle applicazioni delle utility. Cresce di oltre il 160% anche la componente del mondo del trasporto (biglietti dei bus, pagamento delle soste e car/ bike sharing), che supera i 40 milioni di euro. In particolare, nel 2015 sono stati acquistati oltre 6 milioni di biglietti per il trasporto pubblico locale, pagate oltre 6 milioni di corse di car sharing e 3 milioni di soste attraverso il telefono cellulare. Nel 2018 prevediamo che, spinto dalla crescita della componente bollettini e dai servizi in mobilità, il Mobile Remote Payment potrebbe superare i 500 milioni di euro.

Passando invece alle modalità di pagamento nei negozi, il transato dei Contactless payment e Mobile POS (pagamenti mediante carta o telefono contactless) si attesta rispettivamente sui 700 milioni (3%) e 500 milioni (2%) di euro. L’infrastruttura contactless è pronta a supportare la crescita: le carte contactless passano da 12 a 20 milioni mentre i POS abilitati sono 500.000, +100% rispetto al 2014. Tuttavia solo 1 transazione su 85 (quasi 30 milioni nel 2015, più che triplicate rispetto al 2014) e 1 euro su 200 (circa 700 milioni di euro nel 2015, erano 200 milioni di euro nel 2014) sono transati con questa modalità.

La scelta di alcuni importanti esercenti di “forzare” il pagamento in modalità contactless per tutte le carte che adottano anche questa tecnologia può portare i pagamenti contactless nel 2018 (a quasi 9 anni dal lancio in Italia), a valere tra i 6 e gli 8 miliardi di euro. A questo si somma il Mobile Proximity Payment, che vedrà importanti lanci nel corso del 2016 e 2017 e una rapidissima crescita e diffusione raggiungendo in meno di tre anni dal lancio un intervallo tra i 2,6-4,5 miliardi di euro di transato.

Quali sono i prossimi passi?

“Detrazioni fiscali e lotterie legate ad acquisti fatti con carta potrebbero già nel brevissimo termine contribuire ad avvicinare l’Italia alla media europea, sia in termini di utilizzo del pagamento elettronico, sia di peso dell’economia sommersa” afferma Giovanni Miragliotta, Senior Advisor dell’Osservatorio Mobile Payment & Commerce. “L’analisi condotta dimostra: l’auto sostenibilità economica di un’azione di incentivazione; l’efficacia dell’incentivo che porterebbe una crescita dei pagamenti digitali di 20 miliardi di euro all’anno facendo superare i 210 miliardi di euro di transato al 2018, avvicinando così l’Italia all’Europa in termini di valore del transato pro capite con carta; l’urgenza dell’azione, in quanto “adesso” è il momento più opportuno per l’adozione di un tale programma per ottenerne il massimo ritorno, a parità di costi”.

A sua volta, il mondo dell’offerta deve lavorare su soluzioni attraenti per “ingaggiare” i propri clienti, sia consumatori sia esercenti. Il Mobile, in quanto strumento sempre in tasca e interattivo, può avere un ruolo determinante nella diffusione dei pagamenti digitali. Gli attori dell’offerta hanno però davanti un compito non banale dovendo rendere attraente un servizio di pagamento, associato cioè alla fase del processo di acquisto meno apprezzata dai consumatori.

In conclusione, se è certamente vero che da un lato i servizi Remote sono stati individuati chiaramente e gli attori italiani li stanno già inserendo nei loro wallet (ad esempio con il pagamento di bollettini, ricariche, pagamento del biglietto del trasporto, trasferimenti p2p), dall’altro c’è ancora molto lavoro da fare sul fronte delle soluzioni di pagamento Proximity e ancor più sulle funzionalità da utilizzare all’interno del negozio (coupon o programmi fedeltà); per questo motivo occorre pensare ad una serie di azioni e di incentivi per aumentare il tasso di adozione e sviluppare servizi che possono essere ancora più attrattivi.