Il 9 settembre di quest’anno Apple ha lanciato i suoi nuovi iPhone 6 attraverso l’oramai consueta diretta mondiale di presentazione. In quell’occasione, oltre ai device, il colosso di Cupertino ha deciso di rendere disponibile agli utenti del nuovo iPhone anche il servizio “Apple Pay”, provocando molte reazioni diverse tra gli esperti di settore: si è detto che Apple sta cercando di educare i mercati al mobile contactless e alla tecnologia di pagamento NFC, ma anche che potrebbe essere un serio pericolo per la sicurezza. Inoltre si è creato un attrito con PayPal che sta facendo discutere.

Di cosa stiamo parlando?

Apple Pay è un servizio di pagamento via mobile basato su tecnologia N.F.C. (Near Field Communication): un sistema basato sulla prossimità per il quale se due dispositivi che integrano l’N.F.C. essi creano una rete peer to peer con la quale possono scambiarsi informazioni. Questo è esattamente quello che accade avvicinando i nuovi Iphone (e i nuovi wereable “Iwatch”) ad un sistema di pagamento, effettuando la transazione. Per iniziare ad utilizzare il sistema Apple Pay è sufficiente aggiungere una carta di credito al proprio account I-Tunes e l’operazione può essere eseguita anche semplicemente fotografando la carta di credito con la fotocamera del proprio I-Phone per evitare di dover digitare il numero di carta sul device. Inoltre l’operazione funzionerà attraverso un sistema di scansione dell’impronta digitale (“Touch ID”) per il quale senza un autentico riconoscimento la transazione non può avvenire. Nel caso in cui lo smartphone venga rubato o perduto basterà utilizzare la funzione “Find My Phone” per sospendere immediatamente Apple Pay senza dover cancellare gli account o la registrazione delle carte di credito da I-Tunes (e per capire dove è ubicato il dispositivo).

Negli U.S.A. il modello di business è caratterizzato dalla tassazione della transazione che avviene attraverso l’Apple Pay basato su un rapporto dello 0.15. Come riporta il blog I-Phone Hacks, “secondo un nuovo rapporto del Financial Times di questo pomeriggio (12 settembre 2014, ndr), è vero: 15 centesimi su ogni 100 dollari di acquisto va ai produttori dell’Iphone”.

Per il momento il sistema entrerà in funzione negli Stati Uniti nel mese di ottobre, successivamente arriverà in Europa e dovrebbe poi cominciare a funzionare anche in terra nostrana.

Le perplessità

Come detto, l’azienda di Cupertino sostiene di aver creato un sistema praticamente inattaccabile, sia in termini di sicurezza che di usabilità, attraverso l’ibridazione dei diversi sistemi e servizi “Touch ID”, “NFC” e “Find My I-Phone”. Immediatamente dopo la presentazione delle funzionalità dal palco della Apple, i dubbi e le perplessità (ma anche gli entusiasmi), hanno cominciato a imperversare in rete un po’ dappertutto coinvolgendo vari analisti. I problemi riscontrati principalmente sono tre: usabilità, sicurezza e diffusione.

1) Per quanto riguarda l’usabilità, Alessandro Longo su Il Sole 24 Ore sostiene che “gli utenti non colgono davvero il vantaggio a pagare in questo modo, in termini di comodità e risparmi di tempo, rispetto all’uso della carta fisica. In sostanza, il servizio rischierebbe di essere considerato inutile da parte dell’utenza media che non ne comprenderebbe la validità: la concorrenza con le carte di credito “tradizionali” (oramai anch’esse “contact less”) potrebbe essere molto difficile.

2) Sulla sicurezza si è espresso in maniera decisa sulle pagine di Business Insider il consulente di gestione a Trustwave Mike Park, il quale sostiene che “eventuali nuove aggiunte e funzionalità sulla piattaforma, anche quelle destinate a migliorare la sicurezza, possono espandere la superficie di attacco (da parte di hacker e criminali, ndr)”, rendendo “ogni dispositivo un possibile bersaglio.” La popolarità del portafoglio digitale indurrà senza dubbio l’aumento di risorse destinate ad hacker e cyber-criminali che tenteranno di scovare ogni minimo segnale di debolezza da parte del sistema Apple Pay. Se prima solo alcuni utenti erano soggetti a particolari attacchi, ora con il portafoglio digitale chiunque è esposto ad attacchi e a tentativi di infiltrazione.

3) Il modello di diffusione del business non convince tutti. Come riporta informatblog “il professore di diritto Adam Levitin dice che sarà difficile per Apple Pay entrare nel complesso e affollato ecosistema di credito in qualunque momento, soprattutto perché le banche stanno già cercando di introdurre una maggiore sicurezza con le proprie “carte intelligenti” sotto lo standard EMV (Europay, Mastercard, Visa). “Gli emittenti si stanno già muovendo per le carte EMV,” dice Levitin. “Apple Pay non è una sostituzione, perché una carta EMV costa un paio di dollari ed Apple Pay richiede un iPhone”. Se gli emittenti avranno un sistema più sicuro allora Apple Pay sarà relegata ad un servizio di lusso di nicchia per fan di Apple”.

Le tesi a favore del modello

Se le perplessità sono quelle sopra elencate, di certo non mancano entusiasmi e punti a favore del sistema Apple Pay:

1) In molti criticano il sistema di Apple perché lo paragonano a quello non vincente di Google Wallet: servizio analogo presentato da Google qualche tempo addietro. Sempre su informatblog però si può trovare un’interessante analisi in cui si evidenzia il problema che “Google stesso è diventato emittente unendo la carta di credito nella sua propria carta di credito standard […]. L’approccio di Google è dotato di un enorme svantaggio. In primo luogo, mette a Google l’incubo di trattare con tutti i vari meccanismi delle carte di pagamento, di fatto costringendolo a replicare l’ecosistema di credito in miniatura. Peggio ancora, dipinge un grande mirino sulla schiena di Google, perché Google si presenta come un concorrente di banche e reti, piuttosto che come un intermediario utile.” Di conseguenza il sistema di Google non funziona perché diventato diretto concorrente degli istituti di credito, a differenza di Apple che vuole semplicemente offrire un servizio di intermediazione tra i suddetti istituti e gli utenti.

1) In molti criticano il sistema di Apple perché lo paragonano a quello non vincente di Google Wallet: servizio analogo presentato da Google qualche tempo addietro. Sempre su informatblog però si può trovare un’interessante analisi in cui si evidenzia il problema che “Google stesso è diventato emittente unendo la carta di credito nella sua propria carta di credito standard […]. L’approccio di Google è dotato di un enorme svantaggio. In primo luogo, mette a Google l’incubo di trattare con tutti i vari meccanismi delle carte di pagamento, di fatto costringendolo a replicare l’ecosistema di credito in miniatura. Peggio ancora, dipinge un grande mirino sulla schiena di Google, perché Google si presenta come un concorrente di banche e reti, piuttosto che come un intermediario utile.” Di conseguenza il sistema di Google non funziona perché diventato diretto concorrente degli istituti di credito, a differenza di Apple che vuole semplicemente offrire un servizio di intermediazione tra i suddetti istituti e gli utenti.

2) Sulla sicurezza gli esperti sono divisi ma c’è chi è a favore del sistema anti-hacker messo in piedi dall’azienda di Cupertino. In particolare su Business Insider Mark Bower, vice presidente di Voltage Security, a proposito di Apple Pay sostiene che “il mondo dei pagamenti deve passare dai vulnerabili numeri di carte di credito statici e dalle strisce magnetiche alle versioni protette dei dati […]. la “tokenizzazione” dei pagamenti riduce il rischio della violazione dei dati e del furto della carta di credito.” Nelle sue parole si evidenzia come l vulnerabilità delle carte di credito sia maggiore rispetto a sistemi come Apple Pay.

3) Apple non ha inventato nulla di nuovo con questo sistema. Vero, ma come sostiene Ian Fogg, analista di Ihs “a a dispetto dell’opinione comune, Apple non inventa mai un mercato. Piuttosto, si inserisce in quelli esistenti per ridefinirli, riuscendo a portarli verso il pubblico di massa”. Una tesi diametralmete opposta a quella sopra-riportata del professore di diritto Adam Levitin.

Lo scontro con PayPal e nodi irrisolti

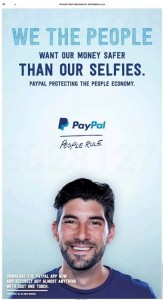

PayPal non ha gradito molto il nuovo servizio dell’azienda che fu di Steve Jobs. Come riporta Webnews, “sul New York Times di lunedì è apparsa una pagina pubblicitaria in cui PayPal ironizza sulla sicurezza offerta da Apple Pay. Sulla pagina si legge “Noi, il popolo, vogliamo i nostri soldi più sicuri dei nostri selfie. PayPal protegge le finanze della gente”. Il riferimento al nuovo smartphone della Apple è velato, nascosto nella frase che prende come esempio di scarsa serietà “il selfie”.

PayPal non ha gradito molto il nuovo servizio dell’azienda che fu di Steve Jobs. Come riporta Webnews, “sul New York Times di lunedì è apparsa una pagina pubblicitaria in cui PayPal ironizza sulla sicurezza offerta da Apple Pay. Sulla pagina si legge “Noi, il popolo, vogliamo i nostri soldi più sicuri dei nostri selfie. PayPal protegge le finanze della gente”. Il riferimento al nuovo smartphone della Apple è velato, nascosto nella frase che prende come esempio di scarsa serietà “il selfie”.

Non è nemmeno impossibile che velatamente PayPal faccia riferimento anche al problema di infiltrazione subito di recente dal sistema I-Cloud. Ma qual è il motivo reale di tanta avversione per un’azienda che fino a poco tempo prima aveva collaborato a braccetto con Apple?

Come riporta Data Manager, “le azioni di Ebay, proprietario di PayPal, hanno perso il 3% sia durante la presentazione dei nuovi iPhone 6 e Apple Watch che nella giornata di ieri, con la scia lunga delle novità Apple. La perdita, secondo gli esperti, non è per nulla casuale e potrebbe essere anche peggiore in futuro. “Apple ha il potenziale per mettere al tappeto PayPal. Ci sono motivi validi, soprattutto per gli utenti mobili” – ha spiegato Victor Anthony, analista dei Topeka Capital Markets, alla CNN. Nonostante la debacle degli ultimi due giorni, ebay è destinata a riprendere il corso regolare azionario, ma non per questo Apple smetterà di crescere. Anthony ipotizza un incremento della fetta da parte di Apple sul lungo periodo, a discapito di ebay e della sua piattaforma PayPal”.

Il servizio di Apple Pay è intervenuto quindi nel mercato in maniera molto forte, suscitando le reazioni di cui sopra. Il problema principale sembra essere quello del dover definire i punti di equilibrio tra usabilità e sicurezza, nodi ancora irrisolti e comunque soggetti a inevitabili critiche che faranno sicuramente discutere per i prossimi mesi.

Volendo ipotizzare, lo scenario che si potrebbe verificare è quello di un forte incremento degli aggiornamenti delle postazioni POS degli store per integrare la tecnologia NFC e contactless, ma come sostiene Venture Beat si tratta di un processo lento e “doloroso” persino per le aziende statunitensi. Di certo però la spinta lanciata da Apple Pay nel mondo del mobile payment è molto forte ed entra in uno scenario molto promettente: secondo Gartner attualmente il mercato in questione vale 235 miliardi di dollari ma nel 2017 si arriverà ad un valore di 720 miliardi, triplicando bruscamente il suo volume complessivo.