L’e-Commerce B2c in Italia continua a macinare successi: +17% se consideriamo le vendite da siti italiani (verso consumatori italiani e stranieri), per un valore complessivo di 13,3 miliardi di euro, e +16% se consideriamo gli acquisti dei clienti italiani (da siti italiani e da siti stranieri), per un valore totale di 14,6 miliardi di euro. Sono questi i principali numeri presentati dall’Osservatorio eCommerce B2c promosso dalla School of Management del Politecnico di Milano e da Netcomm.

Il valore dell’e-commerce passa così dal 2,6 al 3,5% del totale vendite retail e cresce significativamente la penetrazione in diversi settori merceologici: nell’Editoria dal 4 al 7%, nell’Informatica dal 7,5 al 10,5% e nell’Abbigliamento dal 2,9 a quasi il 4%. I device mobili sono sempre più protagonisti: le vendite via Smartphone registrano un incremento del 100% nel 2014 e superano gli 1,2 miliardi di euro, pari al 9% dell’eCommerce complessivo. Se si aggiungono quelle via Tablet, l’incidenza delle vendite da dispositivi mobili raggiunge il 20% del totale eCommerce.

A trainare la crescita del comparto e, soprattutto nei comparti di prodotto, le Dot Com che acquisiscono una posizione dominante rispetto ai retailer. Le Dot Com incluse nella lista dei primi 20 player dell’eCommerce italiano (ad esempio Amazon, eBay, Expedia) generano da sole più di metà dell’intera crescita, grazie ad un aumento del 22% rispetto al 2013 (superiore alla media del mercato) e arrivano così a pesare per il 54% delle vendite. Il restante 46%, appannaggio delle imprese tradizionali, è in realtà in gran parte costituito dal contributo delle imprese produttrici di servizi che da sole pesano per il 32% delle vendite da siti italiani. Il peso dei produttori (di prodotti) e dei retailer tradizionali è quindi ridotto al 14%. Ancora più pesante il dato se si va ad analizzare le sole vendite di prodotti: in questo caso il peso delle Dot Com supera il 70%, con produttori e retailer tradizionali che contribuiscono per meno di un terzo del valore totale. Non è tuttavia facile per le grandi Dot Com coniugare leadership di gamma, prezzo e servizio con marginalità positive: su dieci Dot Com analizzate, solo tre hanno registrato un utile sempre positivo negli ultimi tre esercizi.

Anche nel 2014 ben 30 importanti imprese tradizionali hanno attivato un sito di eCommerce. Molte nell’Abbigliamento e negli accessori, comparto in cui la sensibilità nei confronti dell’eCommerce è ormai particolarmente elevata. Nel 2014 la percentuale di insegne della grande distribuzione con un sito di eCommerce in ambito non food sale al 55% (era il 53% nel 2013) e in ambito food al 10% (8% nel 2013). Una quota importante (30% circa dei brand tradizionali – produttori e retailer – con un sito di eCommerce) si è rivolta ad un service provider completo, in grado di offrire lo sviluppo del sito, la gestione della comunicazione e i servizi logistici.

“L’eCommerce nel nostro Paese è sempre più appannaggio delle Dot Com” afferma Alessandro Perego, Responsabile Scientifico dell’Osservatorio eCommerce B2c di Politecnico di Milano e Netcomm. “Questa percentuale, non negativa di per sé, mette però in luce le debolezze degli operatori tradizionali (produttori e retailer), che ancora stentano a interpretare l’online come un reale canale alternativo e che per questo non riescono a giocare un ruolo da protagonisti come è invece avvenuto in molti mercati occidentali. Nonostante oltre 30 nuovi ingressi online tra gli operatori tradizionali nei diversi comparti merceologici, vediamo molto spesso un approccio poco convinto, volto più a enfatizzare i limiti dell’eCommerce rispetto al business tradizionale piuttosto che a coglierne pienamente le potenzialità.”

Sul fronte degli acquirenti, nell’ultimo anno, in Italia, hanno superato i 16 milioni. Gli acquirenti abituali – ossia quelli che effettuano almeno un acquisto al mese – sono circa 10 milioni e generano il 90% circa del valore dell’e-Commerce B2c, mentre quelli sporadici sono 6 milioni. In media spendono 1000 euro all’anno. Se confrontiamo i nostri 16 milioni di acquirenti con i web shopper dei principali mercati eCommerce europei non riscontriamo valori di spesa annua molto differenti: 1.100 euro/anno per quelli tedeschi, 1.000 euro/anno per i francesi e 700 euro/anno per gli spagnoli. Solo gli inglesi fanno registrare un valore degli acquisti annui decisamente superiore con quasi 2.000 euro all’anno. Resta ancora differente la numerosità: in UK i web shopper sono 39 milioni, in Germania 44 e in Francia 29, ossia rispettivamente il 78, il 74 e il 59% degli Internet User.

“Gli eShopper non solo stanno crescendo, ma si stanno evolvendo. Siamo di fronte alla nascita di un nuovo tipo di cliente: Il ‘Superconsumatore’” afferma Roberto Liscia, presidente di Netcomm. “Il Consumatore, infatti, è profondamente diverso dal passato: ha preso il pieno controllo del processo di acquisto per soddisfare i suoi bisogni. Non solo acquista online, ma utilizza il web per effettuare acquisti tradizionali consapevoli. Il suo comportamento multicanale da per scontato che, in qualsiasi momento della giornata, egli possa accedere alle informazioni a lui utili attraverso tutti i mezzi, dallo Smartphone ad una vetrina di un negozio in strada abilitata ad essere un touch screen e che, nel contempo, possa effettuare l’acquisto dagli stessi mezzi”. Aggiunge Roberto Liscia: “L’online influenza così in modo profondo circa un acquisto tradizionale ogni quattro, e quasi un acquisto su tre nel turismo”.

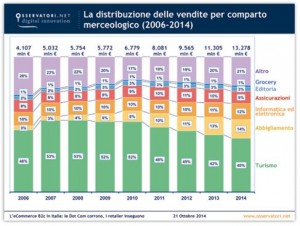

Per quanto riguarda le vendite, quelle da siti italiani – 13,3 miliardi di euro nel 2014 – hanno fatto registrare una crescita pari a circa 2 miliardi di euro, riconducibile per il 70% alla vendita di prodotti e per il 30% alla vendita di servizi. Tra i comparti di prodotto spiccano Abbigliamento e Informatica ed Elettronica di consumo, che contribuiscono alla crescita complessiva con circa 350 milioni di euro ciascuno. Tra i servizi emerge ancora il Turismo, a cui è riconducibile un quarto della crescita totale, mentre restano sostanzialmente stabili gli altri settori (Assicurazioni, Ricariche telefoniche, Biglietteria per eventi e i servizi venduti attraverso i siti di Couponing).

Per quanto riguarda le vendite, quelle da siti italiani – 13,3 miliardi di euro nel 2014 – hanno fatto registrare una crescita pari a circa 2 miliardi di euro, riconducibile per il 70% alla vendita di prodotti e per il 30% alla vendita di servizi. Tra i comparti di prodotto spiccano Abbigliamento e Informatica ed Elettronica di consumo, che contribuiscono alla crescita complessiva con circa 350 milioni di euro ciascuno. Tra i servizi emerge ancora il Turismo, a cui è riconducibile un quarto della crescita totale, mentre restano sostanzialmente stabili gli altri settori (Assicurazioni, Ricariche telefoniche, Biglietteria per eventi e i servizi venduti attraverso i siti di Couponing).

Il risultato di queste dinamiche è nel 2014 un incremento del peso dei prodotti sul totale eCommerce dal 40 al 45%, un passo importante verso la parità con i servizi, attesa a questo punto per il 2015. Il paniere dell’eCommerce italiano si sta quindi lentamente conformando a quello rilevato nei principali mercati stranieri, dove i comparti di prodotto hanno un peso più elevato rispetto ai servizi: si va dal 65% di UK e USA, al 75% circa di Francia e Germania fino all’80% di Cina e Corea del Sud.

Il valore del mercato eCommerce italiano (acquisti dei consumatori italiani da siti italiani ed esteri) pari a 14,6 miliardi di euro e in crescita del 16% rispetto al 2013, porta la penetrazione dell’online a oltre il 3,5% del totale vendite retail. Cresce in modo considerevole il tasso di penetrazione dei comparti Informatica ed Elettronica di consumo (dal 7,5 al 10,5%), Editoria (dal 4 al 7%) e Abbigliamento (dal 2,9 a quasi il 4%), grazie ad una crescita delle vendite rispettivamente pari al 31, 34 e 25%. Nei servizi, la penetrazione media resta intorno all’8%, senza variazioni significative rispetto al 2013.

E nel 2014, spiega l’Osservatorio, inizia a essere rilevante anche il contributo di alcuni comparti, poco significativi in passato, ma con un potenziale online notevole. In primis segnaliamo il Food&Wine ‘gastronomico’, che nel 2014 vale oltre 200 milioni di euro, in crescita del 30%, c’è poi l’Arredamento, che vale oltre 130 milioni di euro, in crescita del 100%, infine segnaliamo la Profumeria e cosmetica che nel 2014 raggiunge 40 milioni di euro, in crescita del 25%.

Nel 2014 anche il Grocery (inteso come spesa da supermercato) fa qualche passo in avanti. Il valore complessivo del mercato cresce del 18% e raggiunge 160 milioni di euro, per un’incidenza sul totale vendite retail ancora trascurabile (0,1%).

{kind=link}

Facebook Comments