Uno scenario non sereno quello che ha tratteggiato Angelo Cardani, Presidente dell’AgCom nel corso della Relazione annuale al Parlamento, sul tema delle telecomunicazioni e media in Italia. Molti i temi toccati e molti gli aspetti su cui il nostro Paese ha ampi margini di miglioramento. Nel complesso, si legge, il mercato europeo delle tlc mostra una “tendenza al consolidamento” e “anche in Italia si intravedono negoziati tra le principali imprese del settore delle comunicazioni, finalizzati al consolidamento“. Questa una delle caratteristiche del settore messe in evidenza dal presidente dell’Agcom insieme ad altri due trend che stanno disegnando il panorama nazionale: l’incremento di accordi tra operatori di tlc e imprese di marcati complementari; le partnership tra produttori di contenuti e i cosiddetti Over the Top.

“Le tendenze del mercato – ha sottolineato Cardani – si muovono in linea con il nuovo scenario e mostrano un’accelerazione derivante dal ruolo propulsivo della domanda. Una prima tendenza del mercato europeo è quella al consolidamento; le dimensioni delle imprese europee sono relativamente modeste rispetto ai concorrenti extra-UE e con problemi di indebitamento per affrontare investimenti considerevoli. Le acquisizioni e fusioni che coinvolgono le reti di comunicazioni elettroniche sono numerose e trasversali alle diverse piattaforme“. Anche in Italia, ha proseguito, “si intravedono negoziati tra le principali imprese del settore delle comunicazioni, finalizzati al consolidamento. Ne sono esempio l’annuncio della joint venture tra Wind e H3g; l’aumento della quota di capitale di Vivendi in Telecom Italia, il tentativo di Opa di EI Towers su Rai Way”.

Una seconda tendenza dei mercati, ha detto ancora il presidente, è “l’incremento di joint venture e accordi cooperativi tra gli operatori di telecomunicazioni e imprese operanti in mercati complementari upstream o downstream con la finalità di rafforzare le sinergie e accelerare investimenti.”. Anche in Italia “le imprese di telecomunicazioni avviano accordi commerciali con operatori televisivi, finalizzate ad arricchire il proprio portafoglio di contenuti video (Telecom Italia/Sky e Vodafone/Mediaset-Infinity)”. Una terza tendenza del mercato, infine, “che evidenzia il cambiamento dei modelli di business, stimolato dal nuovo sistema digitale, è la nascita di nuove forme di partnership tra i produttori di contenuti (film, musica, editori) e i nuovi operatori della piattaforma Internet (cosiddetti Over The Top) che, sia direttamente che in qualità di aggregatori, si pongono il comune obiettivo della garanzia della titolarità o qualità dei prodotti in rete”.

Banda larga

Cardani è stato netto, parlando di banda ultralarga in Italia, dato peraltro già evidenziato dallo Union Scoreboard 2015 “presenta un grado di arretratezza preoccupante rispetto all’Europa“. L’Italia registra infatti un livello di copertura del 36% contro il 68% dell’Ue-28; in alcune zone c’è “totale assenza” di queste reti.

Ancora più critica, ha proseguito Cardani, è la situazione se si considera il livello di penetrazione: solo il 4% delle famiglie utilizza connessioni superiori a 30 Mega al secondo (contro il 26% dell’UE-28) e praticamente nulle sono le connessioni superiori a 100 Mega. “Un ruolo decisamente importante nella direzione di colmare tale divario potrà essere svolto attraverso gli strumenti messi in campo dal Governo in attuazione della Strategia per la banda ultralarga, che prevede la destinazione di una quota significativa di incentivi e contributi finanziari alle aree bianche (percentuale di digital divide pari al 100%) del Paese“, ha concluso Cardani. Al contrario delle reti fisse di telecomunicazioni, l’Italia mostra invece un buon risultato nel mercato delle reti e servizi radiomobili. Il livello di copertura delle reti di terza generazione raggiunge il 98% (contro il 97% della media UE), in linea anche l’infrastrutturazione delle reti di ultima generazione (LTE) con il 77% della popolazione raggiunta (79% nell’Unione). Anche i livelli di penetrazione si mostrano in linea con quelli europei con il 71% della popolazione che ha sottoscritto contratti di acquisto di servizi mobili. La situazione nel mercato mobile si presenta migliore anche in termini di prezzo, ove l’Italia presenta offerte mediamente più vantaggiose dei principali paesi europei sia per i servizi bundled voce-dati che per i servizi solo dati.

Telecomunicazioni

Sende ancora il valore del settore delle comunicazioni. Nel 2014, stando ai dati della Relazione, è sceso a 52,4 miliardi, il 6% rispetto al 2013, quando già era calato del 6,6%. In particolare, le tlc sono scese del 7,7% (con la rete mobile in flessione di oltre il 10%), i servizi media del 3,2% e quelli postali del 2,3%.

Guardando ai vari comparti, il più in sofferenza appare quello delle tlc, il cui valore supera di poco i 32 miliardi di euro: la rete fissa limita la perdita al 4,9%, mentre quella mobile accusa un crollo del 10,4%. Alla fine, i ricavi degli operatori sono equamente distribuiti tra rete fissa e mobile, entrambe intorno ai 16 miliardi di euro. All’interno dei due settori, però, la Relazione mette in evidenza alcune peculiarità: nella rete fissa la telefonia vocale scende dell’11,4%, a causa dell’ulteriore calo della spesa degli utenti (-11,6%), ma i ricavi dai servizi dati crescono del 2,4% e arrivano ad eguagliare quelli voce a poco più di 5 miliardi. Anche la composizione dei ricavi per la rete mobile vede una pesante contrazione della voce (-16%), ma in questo caso scendono anche i ricavi dati (-3,2%). Si conferma, invece, il positivo andamento dei prezzi, che negli ultimi anni si è attestato su un livello più basso rispetto all’indice generale.

Pubblicità, media e informazione

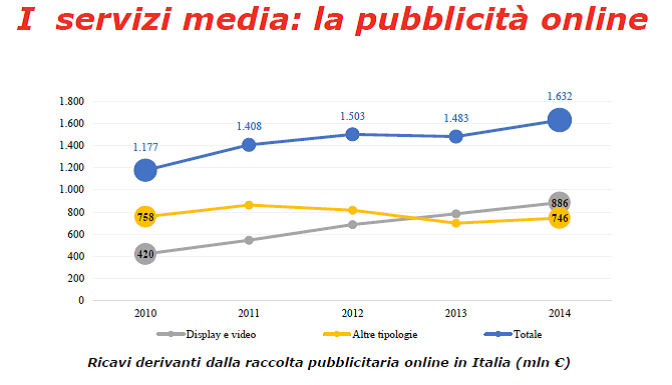

Continua la crisi del settore pubblicitario: l’andamento dei ricavi mostra una continua riduzione, passando dai 9,8 miliardi del 2010 ai 7,4 miliardi del 2014 (rispetto al 2013 il calo è contenuto a 54 milioni). È quanto emerge dalla Relazione annuale dell’Agcom. Per quanto riguarda la tv, la componente pubblicitaria rappresenta la fonte di ricavo prevalente, pesando per oltre il 40% sulle entrate complessive. Un’incidenza non molto inferiore (37%) è esercitata dalla pay tv, mentre il canone rappresenta il 19%. Nell’editoria i ricavi derivanti dalla raccolta pubblicitaria si riducono del 9% (da 941 a 859 milioni di euro). Gli introiti derivanti dall’utente valgono 1,2 miliardi, con una perdita di 30 milioni (-2%): in flessione in particolare i ricavi da vendita di copie (-4%, pari circa a 40 milioni). In controtendenza valore complessivo della pubblicità online, dopo una leggera flessione nel 2013, è tornato a crescere (del 10%) nell’ultimo anno. Gran parte di tale crescita è attribuibile all’incremento (del 13%) delle inserzioni pubblicitarie di tipo display (soprattutto di tipo social) e video.

Dal 2010 – si legge nella Relazione – il sistema tradizionale dell’informazione attraversa una fase recessiva che non vede vie d’uscita, almeno nel breve-medio periodo. Le imprese del settore, oltre ad essere colpite dalla crisi economica e finanziaria, sono attraversate da una crisi strutturale, poiché si chiudono spazi di crescita nella fornitura di servizi maturi, mentre si affermano nuove opportunità di sviluppo connesse alla diffusione di Internet. Per quanto riguarda la tv, l’offerta in chiaro produce ancora la parte più consistente di introiti (4,5 miliardi), ma è in calo del 3,3%, a differenza della pay tv che guadagna l’1,4% (a quota 3,3 miliardi). La radio passa da 628 milioni a 610 (-2,8%). Nell’ambito dell’editoria, i quotidiani passano da 2,2 a 2,1 miliardi (-5%), i periodici da 2,4 miliardi a 2 miliardi (-15,8%).