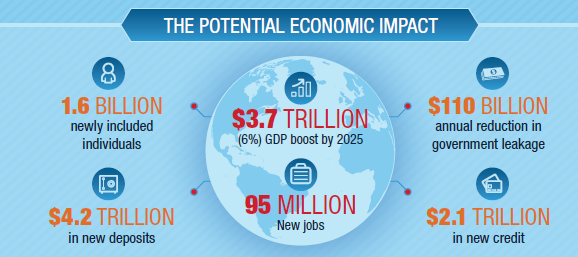

Secondo le stime di McKinsey un aumento dell’offerta di servizi e prodotti finanziari in modalità digitale potrebbe portare ad un aumento medio del PIL delle economie emergenti di circa il 6%, ovvero 3,7 miliardi di dollari entro il 2025, permettendo finalmente la possibilità di accesso ad un conto corrente o di risparmio, per la prima volta in assoluto, a circa 1,6 miliardi di individui, contribuendo a ridurre la povertà e la fame, aumentando la parità di genere, e migliorando l’accesso all’istruzione e all’assistenza sanitaria.

Il contesto economico

I servizi finanziari sono linfa vitale per l’economia ma nelle economie emergenti oltre il 45% degli adulti ovvero due miliardi di individui non usufruisce dei servizi del sistema finanziario tradizionale poiché non hanno né utilizzano conti finanziari o carte di credito o debito o altre tipologie di servizi; anche quelle (poche) persone che usufruiscono dei servizi base non hanno accesso alla vasta gamma di servizi finanziari operanti nei Paesi sviluppati come ad esempio i diversi tipi di conti di risparmio, prestiti, prodotti assicurativi, ecc. Questa condizione da un lato ostacola la crescita economica e dall’altro perpetua la condizione di povertà giacché per effettuare le transazioni vengono privilegiati di norma i contanti o in alcune regioni come l’Africa che si caratterizzano per lo più con economia rurali addirittura le transazioni avvengono utilizzando il bestiame. Anche le persone che hanno aperto conti bancari hanno accesso solo ai servizi di base e non alla vasta gamma di prodotti e servizi possibili. Inoltre l’accesso ai prodotti finanziari è un problema concreto non solo per i cittadini ma anche per le imprese.

Almeno 200 milioni di micro, piccole e medie imprese (MPMI) nelle economie emergenti non hanno accesso al credito o vivono una condizione di accesso insufficiente che blocca e comprime fortemente la loro crescita. Inoltre anche quando queste aziende riescono ad accedere al credito le garanzie necessarie richieste rappresentano un ostacolo insormontabile a fronte di una limitata scelta dei prodotti e servizi offerti con una tassazione molto elevata. Il risultato è che una quantità significativa di ricchezza viene immagazzinata al di fuori del sistema finanziario regolare e determina una scarsa offerta di servizi legati al credito a costi molto elevati.

Secondo il recente studio McKinsey il divario tra la quantità di credito attualmente erogato e quello di cui queste aziende avrebbero bisogno è stimato in 2.2 trilioni di dollari. Questa criticità non è limitata solo alle piccole e medie imprese, che operano all’interno del quadro di riferimento economico tradizionale, ma si ripercuote prepotentemente anche in termini di occupazione e crescita in generale.

Fonte: McKinsey

Cogliere l’occasione dell’innovazione digitale richiede uno sforzo congiunto da parte delle imprese e del Governo. I benefici sarebbero notevoli: invece di attendere una generazione per l’aumento del reddito, le banche e gli istituti di credito potrebbero estendere i propri servizi alle economie emergenti attraverso le tecnologie mobili garantendo servizi finanziari digitali per tutti, e riuscendo in breve tempo ad avere un impatto positivo sulla crescita economica per un’accelerazione anche dello sviluppo sociale della regione. E’ noto che le tecnologie di informazione e comunicazione mobili e digitali si stanno diffondendo velocemente e pervasivamente in tutto il mondo. Anche nelle aree regionali delle economie emergenti la crescita dell’utilizzo di questi dispositivi è molto diffusa. Quindi la maggior parte delle persone che già possiede un dispositivo smartphone in questi Paesi potrebbe avere accesso a un portafoglio digitale utilizzabile per tutti i pagamenti, le operazioni, come ad esempio la ricezione di rimesse, salari e sussidi governativi, acquisti nei negozi, pagamento bollette e tributi. Utilizzando il telefono cellulare piuttosto del denaro contante si configurerebbe un notevole risparmio di tempi di percorrenza e dei costi, riducendo anche il rischio di furti. Inoltre la facilità della gestione dello strumento consentirebbe di accedere a una gamma più ampia di servizi finanziari come ad esempio i conti di risparmio o prestiti.

Gli impatti economici

Secondo le stime la strategia di finanza digitale potrebbe portare ad un aumento medio del PIL delle economie emergenti di circa il 6% ovvero 3,7 miliardi di dollari entro il 2025. Lo sviluppo digitale di strumenti e prodotti finanziari di questa tipologia potrebbe permettere finalmente l’accesso per la prima volta ad un conto corrente bancario a circa 1,6 miliardi di individui, di cui più della metà, ovvero 880 milioni, donne. Secondo lo studio l’impatto economico sul PIL dei singoli Paesi potrebbe rappresentare una crescita del 10-12% in posti come Brasile, Cina, Etiopia, India, Messico Nigeria e Pakistan. Attualmente la penetrazione delle reti mobili nelle economie emergenti raggiunge circa il 90% della popolazione. Nel 2014, quasi l’80% degli adulti in queste aree aveva siglato contratti di abbonamento di telefonia mobile, rispetto invece al totale degli intestatari di conti correnti che raggiungeva appena il 55% della popolazione.

Un investimento di 2.1 miliardi di dollari di prestiti per privati e piccole imprese potrebbe essere erogato dagli istituti di credito in modo sostenibile, per permettere l’espansione dei servizi da parte dei fornitori dimezzando i costi del rischio di credito. Secondo lo studio di McKinsey i Governi interessati potrebbero risparmiare 110 miliardi di dollari l’anno contenendo la spesa pubblica e i costi legati alla raccolta del denaro contante. Di questi oltre 70 miliardi di dollari potrebbero essere reinvestiti dai Governi in settori strategici come educazione, infrastrutture e salute. Inoltre diminuendo drasticamente l’utilizzo al solo contante, difficilmente tracciabile, i Governi potrebbero recuperare circa 40 miliardi di dollari attraverso il pagamento regolare delle tasse e contributi. Infine un conseguente aumento della domanda aggregata potrebbe creare quasi 95 milioni di nuovi posti di lavoro in tutti i settori.

Per supportare questo processo è necessaria una diffusa infrastruttura mobile e digitale, un dinamico ambiente di business per servizi finanziari e prodotti di finanza digitali che soddisfino le esigenze di individui e piccole imprese meglio di quanto avviene oggi. Ampliare l’accesso ai finanziamenti attraverso un più efficace utilizzo degli strumenti digitali potrebbe sbloccare la produttività e gli investimenti, riducendo la povertà, supportando una maggiore autonomia della occupabilità femminile e contribuendo a rendere le istituzioni meno soggette agli illeciti legati alla corruzione.

{kind=link}

Facebook Comments