Ortega y Gasset nel “Discorso sulla caccia” affermava che per assaporare la felicità siano essenziali almeno tre cose: l’attesa, qualche tipo di sforzo, un certo grado di incertezza del risultato. Date le premesse, il grande filosofo spagnolo, 70 anni dopo, non avrebbe associato all’esperienza dell’acquisto online il carattere della felicità o, più probabilmente, forse travolto dalle gioie dell’unboxing avrebbe cambiato idea.

Ciò che apprezziamo del commercio elettronico come consumatori infatti – la velocità delle consegne, la comodità dell’acquisto, l’ampiezza della scelta, la trasparenza delle informazioni e dei prezzi – presenta il rischio di creare una contraddizione con l’interesse della società di promuovere l’occupazione e di difendere il commercio locale, ingrediente essenziale del tessuto urbano, della sua vivacità, della sua sicurezza.

Se da un lato infatti, come riporta uno studio di Ambrosetti – The European House precedente alla crisi del Covid-19, la Rete rappresenta una parte non trascurabile del mercato del lavoro del nostro Paese, con un contributo del 6,7% sul totale, collocandosi al terzo posto tra i settori economici per contributo alla crescita dell’occupazione, la valutazione del suo impatto sull’occupazione dei settori che trasforma è più delicata e problematica e si inserisce nel più ampio dibattito sugli effetti occupazione dell’automazione dei processi organizzativi, produttivi e distributivi di cui il commercio elettronico fa parte.

La delicata valutazione sulla sostenibilità sociale dell’e-commerce è dunque funzione di nodi che ancora restano da sciogliere quali:

– la concentrazione dell’offerta

– le barriere trans-frontaliere

– la maturazione delle competenze

– l’evoluzione del commercio locale

Tali aspetti riguardano le forme con le quali il mercato del commercio elettronico è organizzato e le scelte di regolamentazione che possono essere adottate, ma non deve essere sottovalutato il ruolo dei comportamenti individuali – la responsabilità civile è infatti sempre coinvolta nelle scelte di consumo – rispetto ai quali si può richiamare l’interpretazione che Luca Ricolfi ha recentemente dato della società italiana come “società signorile di massa“, un luogo dove si produce poco, ma si consuma moltissimo, un posto dove i cittadini che non lavorano hanno superato ampiamente il numero di cittadini che lavorano e dove l’accesso al consumo si scontra con la produttività ferma da decine di anni.

Le aspettative che l’e-commerce contribuisce a creare infatti – prezzi bassi, consegne immediate, spese di spedizione tendenti alla gratuità, tirannia delle recensioni – producono un atteggiamento che rischia di esacerbare ulteriormente la contraddizione che l’ascesa delle vendite online presenta quanto alla sua sostenibilità sociale ed alla costruzione di un mondo in cui i processi di re-intermediazione, la pressione sull’occupazione, la precarietà dei lavori che in buona parte genera ed infine l’impatto sulle città ed in particolare la gentrificazione dei loro centri storici debbono essere riequilibrati dalla flessibilità del sistema formativo per maturare le nuove competenze necessarie a cogliere le opportunità che la Rete richiede soprattutto per promuovere il made in Italy sui mercati internazionali.

La concentrazione dell’offerta

Le recenti iniziative condotte in Europa e negli Stati Uniti – dal Digital Services Act al Rapporto Antitrust del Congresso americano – si sono posti il compito di ridurre la concentrazione del mercato dal lato dell’offerta evitando il fatto che i marketplace risultino “inevitabili” e non limitino la concorrenza grazie ai dati che posseggono e al ruolo che sono in grado di esercitare come “gate-keeper“. Amazon in particolare è sotto la lente del Legislatore su entrambe le sponde dell’Atlantico per via del suo interpretare più ruoli in commedia: è nel contempo un formidabile “campo da gioco”, un giocatore che in prima persona vende e ricorre in misura crescente a produzioni in private label, l’arbitro della competizione grazie all’algoritmo che determina la visibilità delle offerte e persino la “VAR” attraverso i giudizi che esprime in merito alle controversie fra merchant ed acquirenti, generalmente propendendo per questi ultimi, i suoi veri clienti.

Se Amazon dunque, da inizio 2020, ha introdotto circa 1.600 nuove assunzioni sulle oltre 25 sedi presenti sul territorio nazionale fino a toccare le 8.500 unità e se la ricaduta occupazionale fra assunzioni dirette, indotto e crescita delle aziende associate, secondo il rapporto presentato dalla multinazionale americana, è stata di 120 mila nuove assunzioni, occorre avere uno sguardo più ampio sugli effetti che l’e-commerce nel suo complesso e le forme in cui sta evolvendo hanno nei confronti della società.

Il combinato disposto del peso dei marketplace nel mercato e-commerce e dei meccanismi ad asta che regolano la visibilità su motori di ricerca e social media favoriscono infatti la concentrazione dal lato dell’offerta: secondo i dati del Politecnico di Milano, il 76% delle vendite online nel nostro Paese è mediato da dotcom e marketplace laddove, in Paesi come la Francia e la Germania, l’attenzione riservata al canale digitale fin dai primi anni 2000 da parte dei retailer tradizionali ha saputo porre un freno a questa caratteristica del mercato.

Che la crescita dell’e-commerce a scapito del commercio locale ed il suo carattere di concentrazione rischino di rappresentare un gioco a somma negativa sul fronte occupazionale, soprattutto in considerazione della facilità con la quale le relazioni fra gli attori possono essere condotte a livello internazionale senza la necessità di una particolare presenza locale, è dunque uno degli aspetti più preoccupanti dello scenario attuale. E risolvere il problema, come qualcuno ha sostenuto, invitando i negozi a “vendere su Amazon” si scontra con le caratteristiche di questo mercato come la pressione sui prezzi ed il crescente protagonismo giocato da produttori e distributori che rischiano dunque di mettere all’angolo chi si trova a valle nella catena del valore.

Se la sostenibilità sociale del commercio elettronico deve dunque tenere in considerazione le prospettive di sviluppo e di creazione di valore diffuso che può offrire alle imprese italiane grazie all’apertura di nuovi mercati, il suo effetto netto va però osservato mettendo sul piatto della bilancia sia l’impatto sul commercio tradizionale sia sulla qualità dell’occupazione che favorisce in settori, come la logistica, che ne costituiscono l’infrastruttura essenziale: a titolo di esempio, i 1.500 dipendenti dello stabilimento di Zalando in provincia di Verona hanno contratti atipici e fanno minore notizia delle condizioni lavorative dei 25-30 mila rider che operano per le app di delivery commerce.

Le barriere trans-frontaliere

Come detto poc’anzi, dopo anni di disinteresse da parte delle aziende, è crescente l’attenzione con le quali esse intendono monitorare e, in qualche misura, disciplinare il modo con cui i propri prodotti sono presenti sui marketplace, in questo aiutate da strumenti, come Amazon Brand Registry. Il mercato parallelo ha infatti visto crescere il proprio ruolo grazie al commercio elettronico e al suo carattere cross-border. Le azioni volte a creare un mercato unico europeo inoltre – nel 2021 entrerà in vigore una semplificazione fiscale di notevole importanza – e l’ascesa di piattaforme come Alibaba e Aliexpress riducono le distanze fra merchant ed acquirenti e mettono ulteriormente sotto pressione non solo il contributo del commercio locale, ma anche la sostenibilità di quelle professioni che lo supportano sul piano distributivo ed operativo.

Essere consapevoli dei rischi in alcuni comparti permette però di individuare con più chiarezza le opportunità che il cambiamento include in altri: l’apertura di nuovi canali di comunicazione, relazione e vendita offrono infatti strumenti tutti da cogliere per promuovere il Made in Italy (1) tanto per i suoi settori più tradizionali che per i distretti manifatturieri del nostro territorio i quali, se non sono caratterizzati dalle eccellenze High Tech della Silicon Valley, hanno però negli anni passati accresciuto le proprie caratteristiche di aziende “medium-tech”.

La maturazione delle competenze

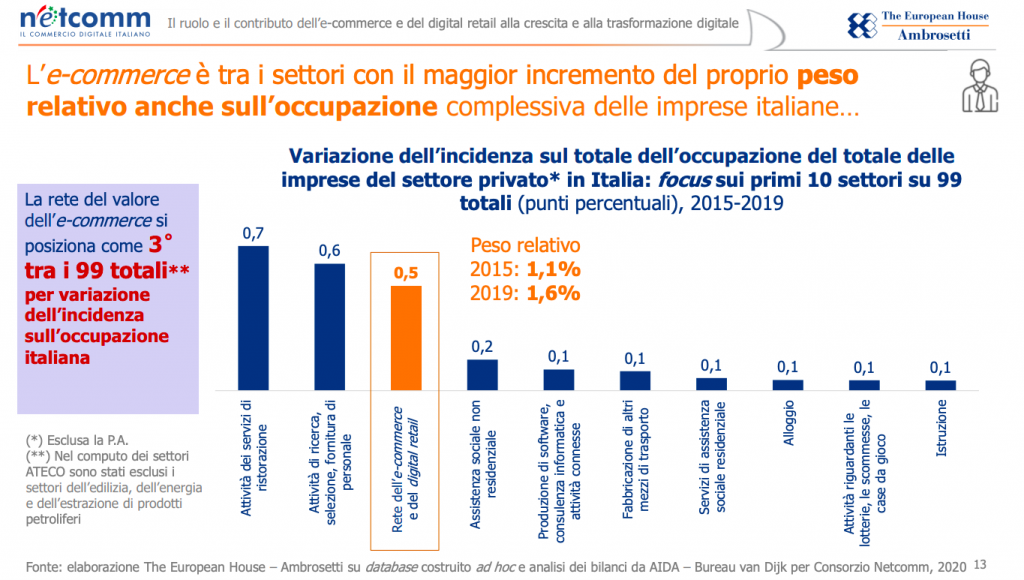

La complessità dell’e-commerce, abbiamo già avuto modo di parlarne su Techeconomy, ha a che fare con una molteplicità di competenze ed ancor più con una molteplicità di mansioni che hanno visto nel tempo crescere l’occupazione non solo presso gli obiettori di settore, ma anche in ambiti quali la logistica e le spedizioni che ne permettono l’effettivo dispiegamento. Secondo il rapporto di Ambrosetti – The European House, quasi il 70% degli operatori del segmento (dotcom ed aziende tradizionali attive online) e il 60% delle aziende che forniscono servizi alla filiera prevedono di rafforzare la propria forza lavoro per il canale e-commerce, andando a incrementare un’occupazione di settore che già lo scorso anno, prima della pandemia, contava oltre 290mila lavoratori nel nostro Paese.

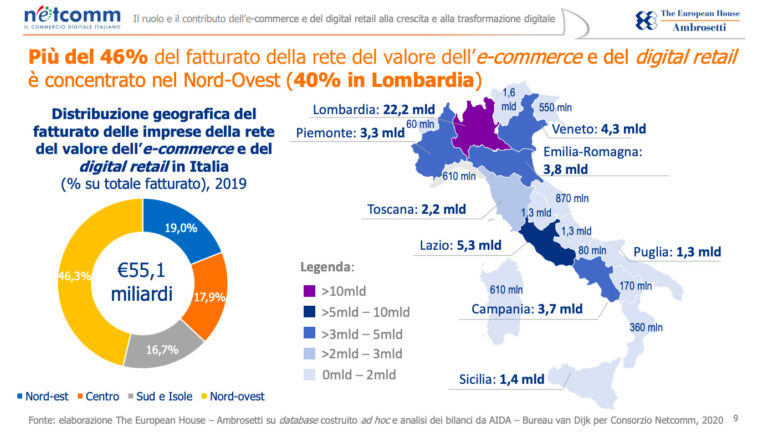

Uno degli osservatori più acuti della contemporaneità, Yuval Noah Harari, ricorda però di considerare sempre la dimensione regionale dell’impatto occupazionale dello sviluppo della tecnologia ed è pertanto necessario sottolineare, nell’analisi di Ambrosetti – The European House, quanto più del 46% del fatturato del mercato del digital retail sia concentrato nel Nord-Ovest con in testa la Lombardia che pesa per il 39% del totale: date le caratteristiche del nostro Paese, non ci possiamo dunque permettere che il fenomeno che sta rivoluzionando il modo in cui lavoriamo e vendiamo non abbia ricadute diffuse sull’intero territorio, soprattutto se a farne le spese è proprio il commercio locale, il tessuto delle nostre città.

L’evoluzione del commercio locale

Anche prima della crisi della Coronavirus e della conseguente accelerazione dell’e-commerce, il commercio locale era messo all’angolo dalla concorrenza di outlet e grandi catene ed era dunque già di fronte a sfide economiche e sociali rilevanti.

La lezione che può essere tratta dal settore turistico, il primo ad essere stato travolto dalla digital trasformation, conferma la re-intermediazione che ha avuto luogo attorno alle grandi OTA (2) che, se ha portato alla scomparsa di molte agenzie viaggio, ha nel contempo creato proprio in quel segmento un flusso crescente di turisti stranieri e la maturazione di nuovi modelli di business e nuove professioni: Airbnb riportava, prima del Covid, 121 mila host nel nostro Paese.

Se dunque l’esperienza che può essere tratta dall’innovazione nel turismo sfida gli imprenditori locali a ripensare la propria attività in un’ottica internazionale e il sistema formativo a promuovere nuove competenze, la valutazione della sostenibilità sociale dell’e-commerce non richiede solo un’analisi occupazionale, ma anche una mente aperta su come nuovi comportamenti ridisegnano il mercato del lavoro e la vita delle città: la gentrificazione dei centri storici delle città d’arte, riconvertite per accogliere i turisti, ma meno abitabili per via della scomparsa di servizi per gli abitanti, è un fenomeno che ha profonde le sue cause nel turismo e nell’uso del digitale da parte suoi operatori.

La sostenibilità, è il filo conduttore di questo sito, ha a che fare con la capacità di un sistema di cucire fra loro i ruoli degli attori perchè sappiano, insieme, produrre e distribuire valore facendo fronte alle crisi che intervengono e non c’è alcun dubbio che i provvedimenti di carattere fiscale e regolamentare siano strumenti volti a introdurre forme di resilienza di fronte al consolidamento del mondo digitale attorno alle grandi piattaforme internazionali. Ma proprio Nassim Taleb, nella sua riflessione sul Cigno Nero tanto richiamata in questi mesi di pandemia, ha ricordato che se la resilienza ha caratteri di conservazione, il modo con cui un sistema può migliorarsi affrontando uno shock è l’anti-fragilità: l’adattamento del sistema formativo, la lungimiranza del tessuto imprenditoriale e la coscienza civile nei confronti delle scelte di consumo sono probabilmente il lievito oggi più importante per rendere sostenibile, anche socialmente, l’inesorabile sviluppo del commercio elettronico nel nostro Paese.

Note:

(1) L’ultima ricerca che il Politecnico di Milano ha realizzato per misurare l’export digitale riporta i dati del 2019 e segnala infatti come, accanto agli 11,8 miliardi di euro dei mercati B2C (+15% vs. 2018, 66% moda, 11% food, 8% home-design), l’export online B2B valga 134 miliardi (+1,5%) pari al 28% delle esportazioni complessive. La presenza di piattaforme riservate per il procurement, la diffusione di ambienti come Linkedin, la customerization che accresce l’abitudini a richiedere preventivi ed effettuare ordini online all’interno di aree riservate e marketplace B2B spostano dunque la sfida sul piano dell’organizzazione e della formazione del capitale umano.

(2) OTA, le Online Travel Agency come Booking ed Expedia.

{kind=link}

Facebook Comments