I piccoli droni sono un fenomeno mediatico naturale. La possibilità di godere di un punto di vista dall’alto possiede una forza evocativa intrinseca, cui si deve buona parte del successo comunicativo di questi mezzi. La terra vista da un drone è la stessa che guardiamo da un elicottero, ma i droni si avvicinano di più e sono più vicini a noi, ci dicono senza mezzi termini che potremmo essere noi a pilotarli (cosa che poi è in gran parte vera, perché un mezzo entry level costa ormai davvero poco e perché il pilotaggio è reso semplice dall’elevata efficienza dell’elettronica di controllo).

Cosa sono davvero i droni?

Paradossalmente è stato proprio il fascino dei droni a mascherarne le potenzialità più interessanti, le applicazioni in cui danno il meglio di sé, gli usi più utili per le comunità. Perché la vocazione dei piccoli droni è essere strumenti di lavoro, capaci di inserirsi in flussi operativi preesistenti innovandone il processo. E, cosa non trascurabile, i droni sono un’importante opportunità per la creazione di aziende di prodotti e servizi innovativi. Non a caso alla crescita esponenziale del numero di mezzi in circolazione si è associato lo sviluppo di una filiera produttiva che integra figure ben definite: produttori di mezzi (aeromobili), di sottosistemi e payload, fornitori di servizi. La fase pioneristica, in cui i processi artigianali erano prevalenti è in via di esaurimento. Assistiamo alla nascita di nuovi soggetti le cui dimensioni richiedono l’adozione di logiche e processi di natura industriale.

Top 20

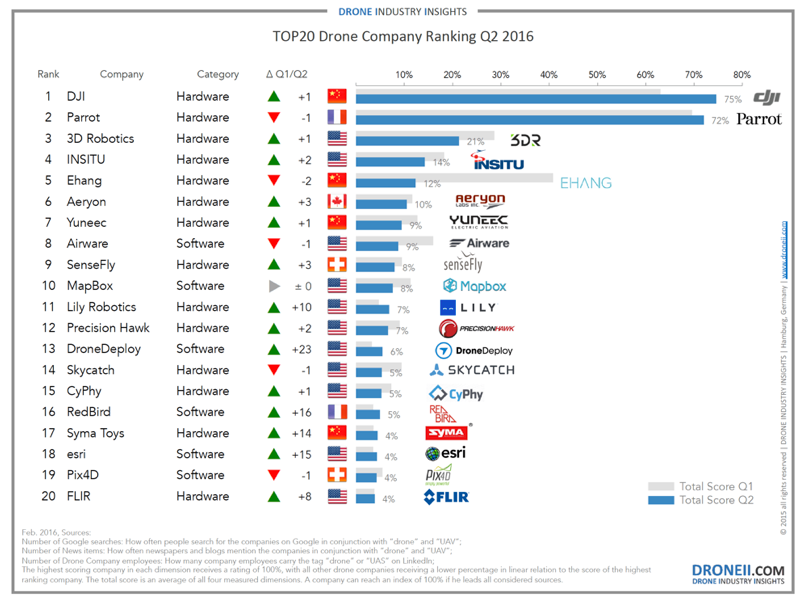

Il Top 20 Company Ranking di Drone Industry Insights (un indice basato su numero di ricerche su Google, numero di news collegate e numero di dipendenti) riferito al secondo quadrimestre del 2016, fornisce un’istantanea aggiornata delle aziende più influenti a livello globale. L’elenco include tutte le componenti della filiera tranne i servizi, ma le considerazioni che si possono derivare da un suo esame sono valide anche per essi.

Come si vede, le aziende del comparto dei droni generalmente non provengono dal mondo dell’aeronautica tradizionale. Insomma, non troviamo Boeing o Airbus, ma il frutto di esperienze originali in cui sono confluite competenze derivanti da settori eterogenei (ingegneria aeronautica, robotica, optoelettronica, ingegneria del software, etc.). Un altro fattore rilevante è che, sebbene la maggioranza delle aziende in elenco figuri come produttore di hardware, nessuna di esse basa il proprio successo esclusivamente sulla qualità dei propri mezzi, ma sulle applicazioni che rendono possibili. Non basta volare bene ma è importante volare per far bene qualcosa di definito. Che si tratti di mappare un sito o ispezionare un impianto fotovoltaico, è la capacità di un dato sistema di farlo bene e velocemente a determinarne il successo. In questo senso i droni sono più che mai innovazione di processo. Certo, lo sviluppo tecnologico è importante, ma è una base, un mezzo per arrivare a semplificare e rendere più efficiente un dato flusso di lavoro. È questo il motivo della presenza in elenco di due grandi player (Flir, ESRI) provenienti da settori connessi al mondo UAV (termografia e GIS) che hanno scelto di sviluppare soluzioni specifiche per i droni. È una tendenza che si va affermando e le cui conseguenze saranno evidenti già in un prossimo futuro. In termini di distribuzione geografica le aree più rappresentate sono Cina e Nord America. Per l’Europa figurano Francia e Svizzera. L’Italia è assente.

La situazione Italiana

Anche nel comparto APR (Aeromobili a Pilotaggio Remoto, così andrebbero chiamati i piccoli droni) in Italia risentiamo di specificità di sistema.

Il nostro contesto è dominato dalla presenza di piccole e piccolissime aziende, principalmente impegnate nell’erogazione di servizi. Poche quelle in grado di produrre mezzi, quasi nessuna in grado di farlo con logiche industriali. Realtà di grandi dimensioni o confrontabili con i soggetti già attivi altrove in Italia non esistono ancora. Si tratta di una peculiarità che rappresenta una delle principali vulnerabilità del comparto italiano, che oggi non è in grado di reggere alla pressione della concorrenza estera. Un ridotto sviluppo della domanda interna di servizi, associato alla difformità ancora esistente tra le norme nazionali, ha sin qui protetto le imprese italiane dalla concorrenza estera. Si tratta però di una situazione destinata a mutare con l’avanzamento del processo di armonizzazione delle norme e il progressivo riconoscimento degli APR come strumenti di lavoro.

Perché queste fragilità? Come fare a superarle?

In assenza di analisi specialistiche sul tema, possiamo provare ad individuare alcuni elementi chiave su cui sarebbe importante intervenire a livello normativo, culturale e di politica industriale.

Stabilità delle norme compatibile con gli investimenti

Per molti anni, l‘unica analisi pubblica disponibile sul comparto dei droni in Europa è stato lo Study analysing the current activities in the field of UAV (Part1, Part2), realizzato nel 2007 da Frost & Sullivan per conto della Commissione Europea. Lo studio immaginava che, una volta determinatesi alcune condizioni, lo sviluppo del mercato dei droni civili sarebbe stato rapido e avrebbe velocemente superato quello degli analoghi mezzi militari. Una di queste condizioni (anzi, LA condizione) era legata allo sviluppo di strumenti normativi specifici che regolassero le attività di lavoro aereo con i piccoli APR. Perché i droni, per le normative internazionali, sono aeromobili e il loro uso nello spazio aereo va regolamentato. Per Frost & Sullivan la costruzione di un quadro normativo chiaro era la precondizione per il concreto sviluppo di attività economiche. Per i mezzi di piccole dimensioni (quelli sotto i 150 kg, anche se poi la maggioranza di quelli attivi non va oltre i 25 kg) la definizione delle regole è delegata alle singole nazioni. In Italia, l’ente che si occupa di questo tema è l’ENAC che, dopo un periodo di sperimentazione, nel 2014 ha prodotto il proprio Regolamento Mezzi Aerei a Pilotaggio Remoto. ENAC è arrivata prima di tanti altri omologhi europei. Anzi l’Italia ha avuto il suo regolamento anche prima degli Stati Uniti. Purtroppo questo vantaggio competitivo è stato parzialmente mutilato da una serie continua di modifiche regolamentari e di ritardi nella emissione dei cosiddetti documenti attuativi, circolari e linee guida che traducono in istruzioni pratiche i principi espressi nei regolamenti. Insomma, senza entrare nel dettaglio delle singole questioni, il recinto lo abbiamo ma non sempre è chiaro come ci dobbiamo muovere al suo interno. Questo genera una situazione di incertezza che incide negativamente su un substrato già debole, rallentando o disincentivando gli investimenti in sviluppo tecnologico, soprattutto da parte dei produttori di mezzi. A quanto sopra va aggiunto che nei prossimi anni la responsabilità di normare i piccoli APR passerà dalle autorità nazionali ad EASA (European Aviation Safety Agency). È da augurarsi che le direzioni seguite da ENAC rispecchino quelle indicate da EASA.

L’unione fa la forza

In assenza di dati affidabili sulla dimensione media delle aziende italiane di prodotto o di servizi, è opinione comune che nessuna di loro arriva alla M di PMI. Per i servizi la media più verosimile è di due o tre addetti ad azienda. Per i prodotti, salvo poche eccezioni, di poco superiore. Tranne rarissimi casi, la gran parte della produzione avviene ancora in base a processi artigianali. Spesso la ridotta dimensione non è solo frutto di vincoli economici o strutturali, ma anche il prodotto di una cultura, di un approccio che impedisce di fare sistema. Si tratta di un problema sentito e alcune delle realtà più avvertite hanno avviato quei processi di integrazione senza i quali è impossibile raggiungere la dimensione critica necessaria a competere sul piano internazionale. Perché è importante capire che per i droni, così come per altri fenomeni, i mercati sono molto articolati in termini geografici. Ad esempio, per essere sostenibile un’azienda produttrice di mezzi deve essere in grado di vendere globalmente. Per i servizi, soprattutto quelli ad alto valore aggiunto come le ispezioni di impianti industriali o di infrastrutture, è lo stesso. Gli altri lo stanno facendo. Dobbiamo farlo anche noi.

Informare: Drone It Better

Altro passaggio culturale importante riguarda la collettività. Perché il mercato si sviluppi correttamente, è necessario che la domanda sia indirizzata là dove è possibile trovare risposte. Le attività di informazione su cosa sono i droni e cosa sono in grado di fare oggi sono quindi fondamentali. È necessario muoversi su piani complementari, usando i registri adatti. Rivolgersi al grande pubblico per creare una consapevolezza diffusa, all’universo delle professioni e alle pubbliche amministrazioni per informare sulle applicazioni realmente efficaci e sulle regole da seguire nell’assegnazione e nell’esecuzione dei lavori. Questi sono tra gli obiettivi centrali di Drone It Better, il ciclo itinerante di manifestazioni organizzato da ASSORPAS, la principale associazione di categoria italiana, e che avrà come prossimo appuntamento Todi il 24 settembre. Con Drone It Better ASSORPAS vuole anche favorire lo sviluppo di una cultura specialistica sull’uso degli APR. Per questo ad ogni edizione sono associati workshop formativi su specifiche applicazioni. A Todi ad esempio, si parlerà di Precision Farming e di monitoraggio di infrastrutture e beni culturali.

{kind=link}

Facebook Comments