Gli italiani continuano a prediligere gli acquisti in contante, ma sono sempre più attenti ai nuovi sistemi di pagamento digitali: uno su dieci ha acquistato via smartphone un biglietto per l’aereo, il treno o per la nave. È quanto emerge dall’Osservatorio Mobile Payment & Commerce del Politecnico di Milano, secondo cui i nuovi pagamenti elettronici oggi valgono 15 miliardi di euro, pronti a triplicarsi nei prossimi tre anni, spinti dall’online (eCommerce e ePayment) e dal Mobile (in particolare il Mobile Proximity Payment).

Passiamo ai dati. L’86% delle transazioni avviene ancora in contanti rispetto al 59% delle transazioni in contante in Europa. Tuttavia nel 2012, dopo diversi anni di debole crescita nell’utilizzo di carte di pagamento, si è avuto un aumento di circa il 10% nel numero complessivo di transazioni (passato da 28,3 a 31,5 transazioni pro capite) e di circa il 7,8% in termini di transato (passato da 2.180 euro per persona a circa 2.350 euro per persona all’anno). Il valore del pagamento elettronico raggiunge quindi i 135 miliardi di euro pur registrando, allo stesso tempo, una contrazione dello scontrino medio (passato da 77 euro a circa 75 euro), segno di un utilizzo “più quotidiano” delle carte di pagamento.

Passiamo ai dati. L’86% delle transazioni avviene ancora in contanti rispetto al 59% delle transazioni in contante in Europa. Tuttavia nel 2012, dopo diversi anni di debole crescita nell’utilizzo di carte di pagamento, si è avuto un aumento di circa il 10% nel numero complessivo di transazioni (passato da 28,3 a 31,5 transazioni pro capite) e di circa il 7,8% in termini di transato (passato da 2.180 euro per persona a circa 2.350 euro per persona all’anno). Il valore del pagamento elettronico raggiunge quindi i 135 miliardi di euro pur registrando, allo stesso tempo, una contrazione dello scontrino medio (passato da 77 euro a circa 75 euro), segno di un utilizzo “più quotidiano” delle carte di pagamento.

Gli italiani mostrano così un’apertura verso le modalità di pagamento elettroniche, confermato anche dalla crescita delle carte contactless in circolazione (6 milioni di carte a fine 2013, triplicate rispetto al 2012), crescita destinata a continuare anche nel corso del 2014 in seguito alla scelta di alcune banche di emettere esclusivamente carte di questo tipo. Nel frattempo si potenzia anche la rete di accettazione dei POS abilitati al contactless (150.000 POS a fine 2013, quintuplicati rispetto al 2012 e pari all’11% dei POS bancari installati). I primi dati confermano che questa innovazione è utilizzata prevalentemente nei micro–pagamenti(scontrino medio 25 euro), producendo un positivo effetto di sostituzione del contante.

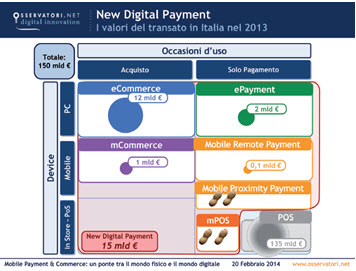

Per misurare in particolare le nuove modalità di pagamento nel settore digitale, sono stati inclusi, accanto al pagamento anche tutti i servizi collegati al processo d’acquisto come la relazione multicanale dei punti vendita. Il cosiddetto New Digital Payment, raduna così eCommerce, ePayment, Mobile Commerce, Mobile Payment (Remote e Proximity) e Pagamenti elettronici su Mobile POS – a fine 2013 ha raggiunto un valore di transato di circa 15 miliardi di euro e si prevede che triplicherà nei prossimi tre anni spinto dalla crescita dell’online (eCommerce e ePayment) e del Mobile (in particolare il Mobile Proximity Payment).

Il primo driver è sicuramente l’eCommerce con oltre il 92% del transato che o avviene tramite carte di credito/prepagate o PayPal. A poco meno di 2 miliardi di euro ammonta il valore dell’ePayment, che include i pagamenti di ricariche, bollette, tasse e multe attraverso sistemi online.

Il Mobile si propone come secondo forte driver di sviluppo: la diffusione di Smartphone in Italia, 37 milioni, e la tempistica crescente di accesso online, 75 minuti quotidiani, lo rendono uno strumento privilegiato per navigare il web ed usufruirne dei servizi offerti. E se il Mobile Remote Payment & Commerce di contenuti digitali cresce del 17% grazie agli acquisti negli app store, raggiungendo i 600 milioni di euro, il MobileRemote Commerce di beni e servizi registra un +255% e passa da 2% al 4,5% del totale transato via eCommerce, pari a 510 milioni di euro.

Un nuovo tipo di esperienza d’acquisto viene invece offerta dalle soluzioni di Mobile Proximity Commerce, che consentono l’interazione via smartphone tra esercenti e clienti nel punto vendita: il 72% dei clienti lo utilizza al suo interno e i 42% lo fa per confrontarne i prezzi o mentre 1 su 3 lo utilizza per interagire con parenti e amici per arrivare a una decisione d’acquisto condivisa.

“La diffusione di questi sistemi di pagamento è strettamente connessa alla percezione che consumatori ed esercenti stanno maturando dei vantaggi e delle funzionalità della loro adozione”, afferma Valeria Portale, Responsabile della Ricerca dell’Osservatorio Mobile Payment & Commerce. “Osservando i numeri generati dal Mobile Payment & Commerce in Italia, si evince chiaramente che il consumatore sta iniziando ad adottarlo laddove ne coglie concretamente la funzionalità. In particolare in quelle occasioni d’uso in cui il servizio Mobile consente ad esempio di non dover cercare un’edicola per acquistare un biglietto del tram (e infatti oltre 1,5 milioni di biglietti del bus sono stati venduti nel 2013), non doversi recare in posta per pagare un bollettino (oltre 200 mila bollettini pagati da cellulare), poter accedere a vendite time–based anche in mobilità (per alcuni siti, il Mobile arriva a rappresentare oltre il 20% del transato complessivo).” Il ticketing risulta infatti tra le principali ragioni che ha spinto il 30% degli italiani a effettuare un acquisto attraverso il telefono cellulare: il 49% di questi ha infatti acquistato un biglietto per l’aereo, il treno o una nave, mentre sempre il 49% ha aderito a un’offerta a tempo limitato, mentre il 43% ha prenotato una camera d’albergo.

Anche il Mobile Proximity Payment suscita grande interesse: il 43% del campione è a conoscenza del concetto di Mobile Proximity Payment e il 63% è interessato ad utilizzare questa nuova modalità di pagamento. Tuttavia i potenziali clienti rivelano anche alcune barriere verso l’adozione di questa soluzione, come la paura delle conseguenze nel caso di smarrimento di cellulare, diffusa tra il 42% dei non interessati, la sensazione che sia meno sicuro (41% dei non interessati) o il disinteresse e la preferenza per sistemi di pagamento più tradizionali (19% dei non interessati). Ma l’assenza di una ragionevole certezza sui favori che le soluzioni di Mobile Proximity Payment riscontreranno presso la clientela frenano però gli investimenti da parte degli esercenti.

Ma il mondo del Mobile Payment & Commerce interessa molto anche le startup. “Il Mobile Payment & Commerce che include soluzioni di pagamento o di supporto al processo di acquisto con un legame anche alla fase di pagamento – appare come un terreno molto fertile per la nascita e lo sviluppo di giovani imprese ad alto contenuto innovativo”, afferma Andrea Rangone, Responsabile Scientifico dell’Osservatorio Startup Digitali. “L’Osservatorio sulle Startup insieme con PoliHub ha censito 190 startup internazionali che hanno ricevuto finanziamenti da investitori istituzionali nel corso degli ultimi tre anni, per una cifra complessiva pari a quasi 1,7 miliardi di dollari. Quelle italiane sono un numero ancora limitato, ma l’elevata presenza di startup internazionali che hanno già attivato un’offerta commerciale in Italia dimostra la presenza di opportunità di sviluppo per questo settore nel nostro paese”

Tra le startup internazionali, quelle dedicate al B2B, alle soluzioni per gli esercenti, raccoglie circa il 46% del totale startup e oltre il 58% del totale finanziamento. Analizzando poi le startup in base alla tipologia di servizio offerto emerge che la categoria che sviluppa soluzioni per l’accettazione di pagamenti è il cluster che ha ricevuto il maggior numero di finanziamenti (il 48% del totale), trainato dal fenomeno Mobile POS (che da solo ha raccolto 535 milioni di dollari suddivisi su 19 startup).

{kind=link}

Facebook Comments