Parole d’ordine: semplicità e tecnologie trasparenti per gli utenti. Alla base del successo, e delle esigenze di molti clienti interessati ai servizi di mobile payment, vi è questa richiesta: poterli utilizzare al meglio con la possibilità di avere con sè un solo strumento innovativo che diventi abilitatore “facile” di innovazione.

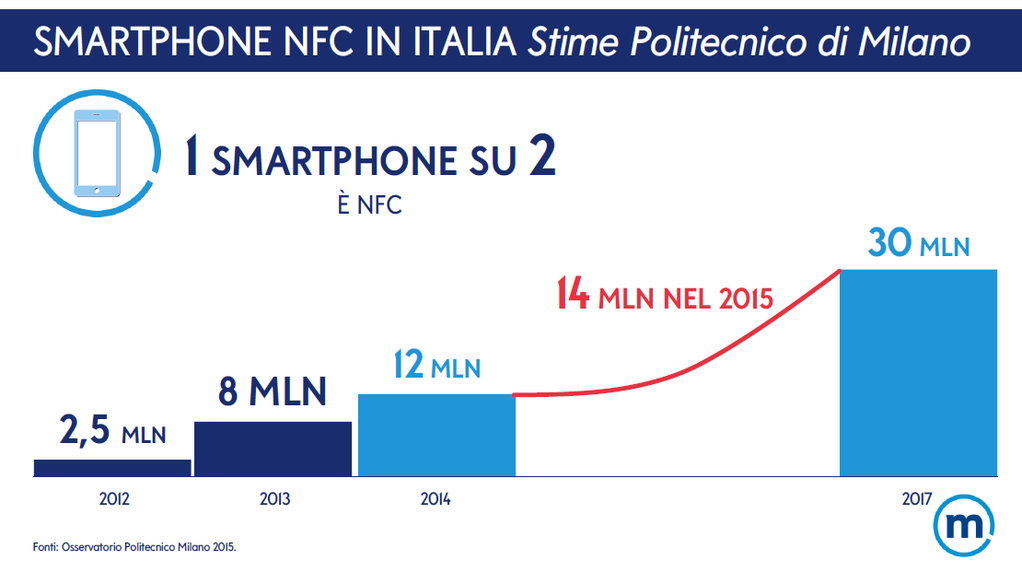

E che le prospettive di mercato sul mobile payment siano elevate lo dicono i numeri: in Italia la diffusione degli smartphone, secondo le stime Polimi, riguarda poco meno di 30 milioni di italiani, ovvero quasi il 50% della popolazione intera e sono già 14 i milioni i device abilitati all’Nfc quota che è destinata a salire fino ai 30 milioni nel 2017.

E’ chiaro che uno scenario del genere pone le banche nella posizione necessaria di innovare: “senza puntare costantemente su innovazione di servizi e strumenti di rischia di essere fuori dal mercato” ha chiarito Massimo Doris, AD di Banca Mediolanum nel corso dell’evento con cui l’istituto ieri ha annunciato tutte le novità del mobile wallet di Banca Mediolanum, il bouquet di servizi mobili che mira a diventare il sostituto digitale del tradizionale portafogli. Una evoluzione necessaria per rispondere alla richiesta dei clienti: “Il mobile è il canale che sta crescendo di più per Banca Mediolanum di qui la necessità di potenziare ulteriormente il nostro wallet.”

La nuova app presenta una serie di novità che vanno ad intercettare proprio le richieste dei clienti mobili sfruttando le tecnologie esistenti e sempre più diffuse.

Composto da una sezione informativa e una dispositiva, con il wallet di Mediolanum c’è sia la possibilità di controllare carte di credito e spese e disponibilità mensili restanti ma anche quella di accedere ai pagamenti veri e propri. Dai pagamenti via bonifici a quelli dei bollettini, si arriva alla funzione di invio denaro con SendMoney di PayPal, attivo dal 2013, fino alla novità di Jiffy: “Jiffy è una nuova piattaforma creata da SIA alla quale hanno aderito anche altre banche italiane oltre Mediolanum: Unicredit, Intesa, UBI, per un totale di circa 50 gruppi italiani. Di fatto il 70% dei correntisti italiani ha già Jiffy e possono attivarlo con la loro banca.” Jiffy, in sostanza, abilita la possibilità del trasferimento di denaro tramite rubrica telefonica: basterà selezionare il beneficiario dalla rubrica dello smartphone, indicare l’importo e confermare l’invio. Se il destinatario ha già Jiffy attivo potrà ricevere subito il denaro su conto corrente. Se il destinatario non è di una banca affiliata al sistema Jiffy, riceverà un avviso e potrà trasformarlo in bonifico.

Quando la tecnologia diventa trasparente per gli utenti arriva anche la vera semplicità, si diceva: “quella che migliora e semplifica davvero la vita delle persone”. Nel nuovo wallet l’ambizione strategica di Banca Madiolanum si concretizza nella possibilità ulteriore offerta al cliente di di non dover immettere codici e password per autorizzare i pagamenti NFC ogni volta che se ne deve effettuare uno: dopo l’inserimento da effettuare al primo accesso, grazie ad un meccanismo di memorizzazione e al sistema di riconoscimento tramite impronta digitale presente su molti device smart che ne stanno diffondendo l’uso, gli utenti potranno liberarsi, se lo vogliono, dal vincolo della digitazione. Un passo importante per Banca Mediolanum perché con questo sistema tutti, anche i meno avvezzi alle tecnologie, “potranno toccare con mano il vantaggio dei sistemi di pagamento mobili.”

Le novità di Banca Mediolanum non fanno che confermare quanto il digitale sia la realtà di tutte le imprese che offrono oggi servizi e prodotti a una utenza sempre più autonoma e attiva: non è un caso che la quota di richieste di assistenza generica che registra la banca milanese si sia abbassata notevolmente. Le persone sono sempre più abituate a gestire da sé azioni semplici come il controllo del conto corrente e delle carte di credito direttamente online, mentre si fanno più articolate le domande che vengono poste in termini di supporto per criticità complesse.

Di qui la necessità non più eludibile per le banche di interrogarsi costantemente su come attivare i propri processi di innovazione di servizi e prodotti senza tralasciare il necessario ridisegno dei propri modelli organizzativi.