Le self-driving car rappresentano una grande innovazione per l’industria automotive ma il loro reale impatto sul mercato è ancora incerto soprattutto dal punto di vista dei consumatori che potrebbero impiegare del tempo a comprendere le reali potenzialità di un prodotto del genere. Come dimostrano le proteste che ha subito “CityMobil2”, un autobus che non richiede l’ausilio di un autista sviluppato da diversi soggetti privati in partnership con l’Unione Europea da parte degli abitanti della cittadina dove venivano effettuati i primi test, anche solo abituarsi all’idea di un’auto che si guidi da sola potrebbe essere alquanto complesso.

In un contesto in cui le industrie sono in grande fermento per lo sviluppo di questo tipo di veicoli, in cui sono coinvolti anche i grandi OTT tecnologici come Apple e Google, i consumatori potrebbero disattendere le aspettative dei costruttori: per cercare di indagare i reali impatti sul mercato, McKinsey ha intervistato più di 30 esperti in Europa, Asia e USA, fino ad arrivare a stilare alcuni punti che cominciano a far luce sul futuro concreto delle self-driving car.

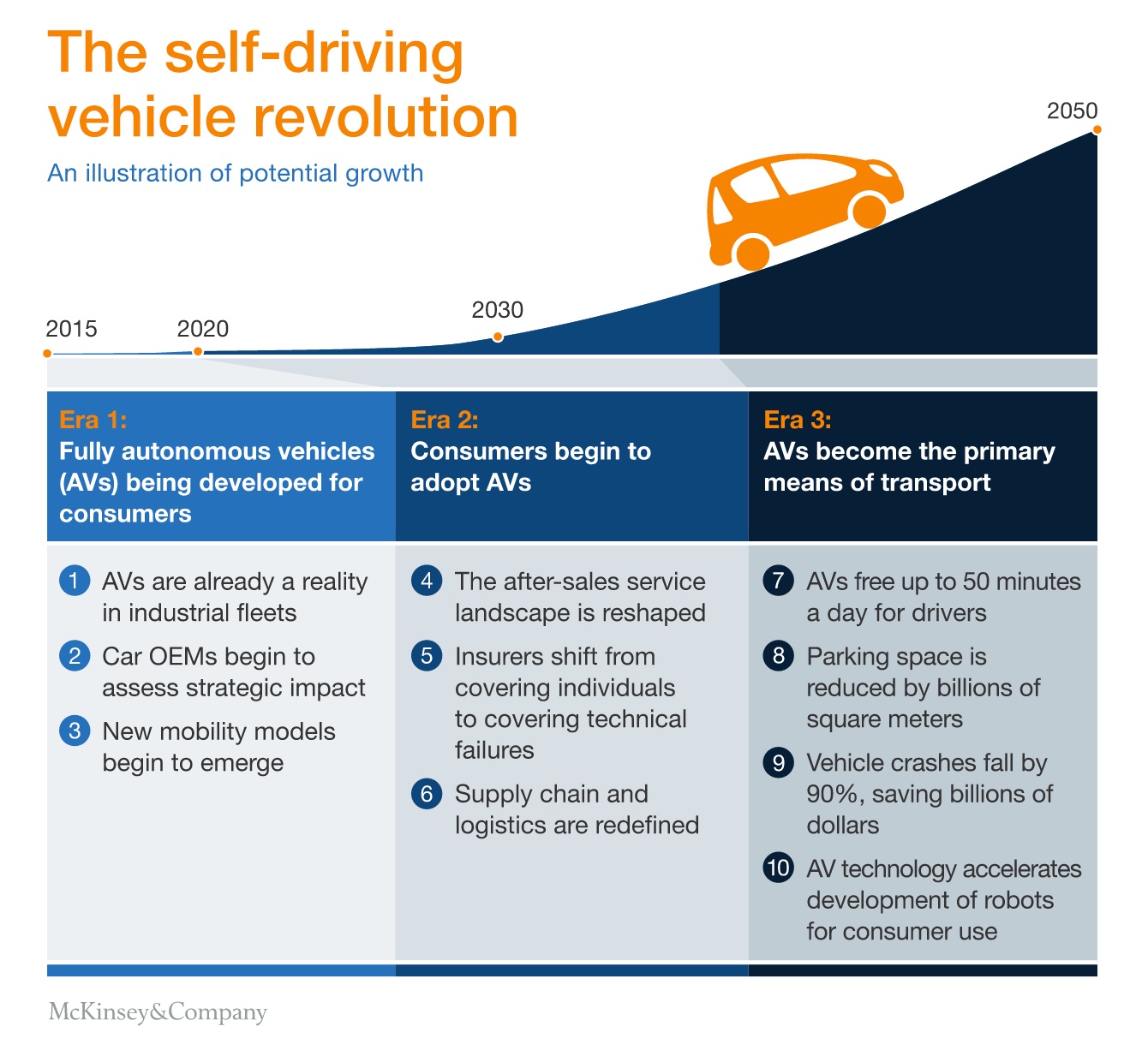

Fase 1: Le self-driving car non sono ancora disponibili per il mercato consumer

1. L’utilizzo a scopi industriali farà da apripista: è altamente improbabile che vedremo veicoli in strada completamente autonomi nel breve termine, ma le self-driving car sono già una realtà nelle industrie e in alcuni ambienti chiusi e controllati, come le miniere e e i campi coltivati; in questi casi, il carattere limitato delle operazioni e la possibilità di operare su strade private facilitano l’adozione per i business mitigando almeno in parte le preoccupazioni per la sicurezza; i vantaggi dei veicoli autonomi nei diversi settori riguarderanno il risparmio del costo del lavoro e la riduzione del biossido di carbonio (CO2) attraverso l’ottimizzazione automatica della guida (le emissioni saranno ridotte del 60%).

2. I produttori OEM saranno costretti a prendere decisioni: i produttori di automobili in tutto il mondo dovranno affrontare la questione dal punto di vista strategico entro massimo due o tre anni. Le possibili opzioni che hanno sono semplicemente quattro: gli operatori storici del mercato cominceranno a introdurre gradualmente dei livelli di autonomia all’interno dei veicoli per studiare la risposta dei propri consumatori; gli “attaccanti”, nuovi player di mercato come Google e Apple, cercheranno di essere più aggressivi per conquistare un pubblico sperimentatore, per poi vendere il prima possibile prodotti e servizi accessori; il terzo comportamento è quello dei “follower”, che investiranno in ricerca e sviluppo aspetteranno che i costi calino per entrare effettivamente in gioco; il quarto comportamento invece è quello dei “non-adopters”, cioè chi decide di soprassedere e non rischiare.

3. Emergono nuovi modelli per la mobilità: mentre i produttori stanno sviluppando i veicoli autonomi, una serie di altre innovazioni nel settore dei trasporti e della mobilità sta già incidendo profondamente; basta pensare al successo esplosivo che ha avuto il car-sharing in tutto il mondo, oppure considerare la diffusione del car-pooling e tutte le sperimentazioni che Uber sta compiendo in tutto il mondo (non ultime quelle relative al noleggio di un elicottero con pilota in California e del motorino a Singapore); la penetrazione del mercato di questi nuovi modelli è già enorme e le persone si stanno abituando a usufruire dei servizi di mobilità in modo diverso.

Fase 2: le self-driving car arrivano agli early adopters

4. Cambia il panorama delle concessionarie: la graduale diffusione delle self-driving car potrebbe rappresentare un’opportunità per gli OEM; a partire dal 2014, per esempio, circa l’80% dei negozi di auto in Germania erano “indipendenti” dagli OEM; data la natura critica della sicurezza delle auto di questo tipo, i clienti potrebbero preferire di gran lunga rivolgersi ai produttori originali piuttosto che affidarsi a concessionarie indipendenti per i pezzi di ricambio o la manutenzione; questo tipo di domanda potrebbe realmente comportare una situazione di svantaggio per i fornitori di servizi indipendenti, ma aumenterà le possibilità per le aziende produttrice di espandere i propri servizi di assistenza.

5. Le società di assicurazioni potrebbero cambiare modello di business: con le self-driving car gli assicuratori potrebbero concentrarsi principalmente sulle assicurazioni destinate ai costruttori in caso di incidenti dovuti agli errori dei meccanismi di guida autonoma; questo cambiamento potrebbe trasformare il settore assicurativo coinvolgendo gli OEM e le principali società che si occupano delle infrastrutture, allargando di molto il proprio raggio d’azione.

6. Le società potrebbero rimodellare le loro supply chain: le tecnologie di guida autonoma potrebbero aiutare ad ottimizzare le supply chain delle industrie e a ottimizzare i processi di logistica; i vantaggi di una supply chain completamente automatizzata e snella sono immediatamente identificabili, basta pensare alle tecnologie di distribuzione intelligenti che possono ridurre gli sprechi e, in conseguenza, i costi.

Fase 3: Le self-driving car penetrano completamente il mercato

7. I guidatori avranno più tempo da dedicare a qualunque altra cosa: le self-driving car potrebbero liberare ben 50 minuti al giorno ad ogni persona che le utilizzano, che potranno sfruttare il tempo di guida per lavorare, rilassarsi o addirittura guardare un film o leggere un libro.

8. Il parcheggio diventerà più facile: le capacità delle self-driving car potrebbero ridurre le necessità di parcheggio negli USA di ben 5,7 miliardi di metri quadri; una cifra impressionante dovuta a diversi i fattori, tra cui la possibilità di far ritornare l’auto al punto di partenza, oppure il fatto che non ci sarà bisogno dello spazio per far scendere il conducente (che non c’è), permettendo parcheggi più stretti del 15%.

9. Il tasso di incidenti si abbatterà notevolmente: entro la metà del secolo, la penetrazione delle self-driving car porterà ad una riduzione del livello di incidenti mortali legati alle auto dal secondo al nono posto negli USA; attualmente gli incidenti stradali hanno un enorme impatto sull’economia degli Stati Uniti e per ogni persona deceduta in un incidente automobilistico, ben 8 sono ricoverate in ospedale e un centinaio finiscono al pronto soccorso; per fare un esempio, nel 2012 il costo degli incidenti nel 2012 è stato di 212 miliardi di dollari, ma con l’arrivo delle self-driving car la cifra potrebbe abbattersi fino al 90% con un risparmio di circa 190 miliardi di dollari.

10. Accelerazione dello sviluppo della robotica consumer: sarà una diretta conseguenza dell’ampia penetrazione delle self-driving car e comprenderà anche la robotica umanoide dal momento che i due mondi condividono buona parte delle tecnologie; queste includono la geo-localizzazione di precisione, il riconoscimento delle immagini e l’intelligenza artificiale avanzata; oltre a condividere le stesse tecnologie, tuttavia, i due prodotti potrebbero beneficiare anche delle stesse infrastrutture, comprese le stazioni per la ricarica e le reti di comunicazione M2M.

In conclusione, oltre a trasformare l’industria automotive l’arrivo dei veicoli autonomi avrà un profondo impatto su tutta la società. I dieci punti elaborati da McKinsey forniscono una fotografia decisamente ampia ed eterogenea dei possibili impatti legati alla crescente penetrazione della tecnologia nel mercato, ma è bene precisare che si tratta soltanto di spunti e previsioni; in realtà nessuno può prevedere realmente come evolveranno le self-driving car, ma la certezza è che, se riusciranno a penetrare il mercato in modo importante, ridisegneranno completamente il modo in cui oggi concepiamo i trasporti e la mobilità.

{kind=link}

Facebook Comments